Damit Digitalisierung klappt…

Damit Digitalisierung klappt, braucht es das reibungslose Zusammenspiel vieler Akteure wie Standardisierungsstelle (IG B2B) Plattformanbieter (EcoHub, Sobrado), Versicherer, Broker, Versicherungsnehmer, Banken, Software Partner (Sobrado, brokerbusiness, ch, one Broker, 3C Vorsorgeportal), Anbieter von Drittsoftware (Buchhaltungsprogramme, Telefonie, Messaging).

Bei einer digitalen Brokerlösung reicht es nicht, ein Programm zu erstellen, das nur Daten von Kunden, Policen und Schäden abbilden kann. Es braucht Koordination und viel Entwicklungsarbeit gemeinsam mit den anderen Akteuren. Und schliesslich muss alles auf Herz und Nieren getestet sein. Und trotzdem gibt es bei der grossen Zahl an Akteuren immer wieder Fälle, welche nicht gedacht berücksichtigt wurden, oder wo sich kurzfristig etwas geändert hat. Digitalisierung ist daher ein dynamischer Prozess und nicht das Einrichten statischer Verbindungen.

rStar by WMC ist der Broker-Software, welche die meisten Kernprozesse unterstützt und damit den Digital Leadership unterstreicht. (Gemäss Publikation der IG B2B vom 24.03.2022)

WMC nimmt hier eine Pionierrolle ein, indem die intensive Zusammenarbeit mit den anderen Akteuren einen grossen Anteil an den gesamten Entwicklungen einnimmt. Die Nähe zu diesen Partnern ist das Bekenntnis, medienbruchfreie Prozesse für den Broker zu schaffen.

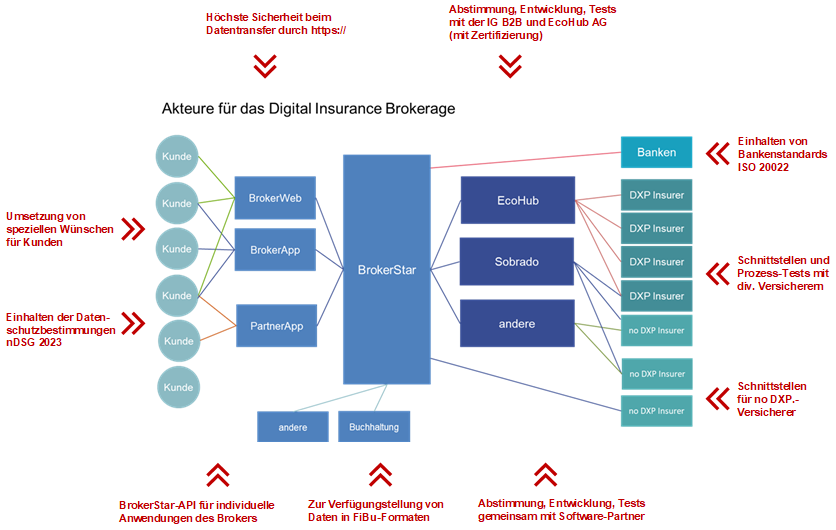

Digital Insurance Brokerage

by BrokerStar

BrokerStar bietet eine End-to-end Digitalisierung

hinweg über Programme und Organisationen, um das

Arbeiten der Zukunft allen Beteiligten zu ermöglichen.

BrokerStar berücksichtigt dabei geltende Standards

sowie Marktgegebenheiten und Kundenbedürfnisse.

Telefonieren mit BrokerStar / iOffice

Die Komplettlösung

Nebst der Software von WMC benötigen Sie als Kunde einen Telefonanschluss und eine 3CX Telefonanlage. Diese kann beim Ihnen oder bei einem Telefon-Provider stehen. WMC bietet die gesamte Lösung aus einer Hand an. Nebst dem Komfort und einer grossen Zuverlässigkeit profitieren Sie von erheblich reduzierten Telefonkosten. Die Zusammenarbeit mit sipcall und WMC besteht schon rund 20 Jahre.

Telefonieren mit BrokerStar und iOffice ist jetzt verfügbar.

Nicht nur das Anwählen einer Telefonnummer im Programm erstellt automatisch die Verbindung. Bei eingehenden Anrufen erkennt das System auch eine gespeicherte Nummer und öffnet automatisch das entasprechende Kundenfenster. Die Lösung funktioniert derzeit ausschliesslich mit der verbreiteten 3CX-Telefonanlage. Die geringen Kosten machen diese nützliche Option zu einem Highlight.

Die drei Komponenten der Lösung

1. Voice over IP (VoIP)

Die heutige Telefonie in der Schweiz läuft seit 2019 ausschliesslich über das Internet. Neue Methoden erkennen, ob es sich um Gespräche oder Daten handelt. In den meisten Fällen wird die gesamte Kommunikation über den gleichen Anschluss übermittelt.

2. Computer Integrated Telephony

So wie Computerdaten eine Link zu einer Webseite oder zu einer E‑Mail-Adresse enthalten können, sind auch direkte Links zu einer Telefonnummer verfügbar. Das Anklicken schafft eine Verbindung direkt ins VoIP-basierte Telefonnetz oder über eine Telefonanlage. Diese kann irgendwo im Internet stehen.

3. Die CTI-Softwarelösung

Programme von WMC wie BrokerStar oder iOffice haben die Telefonie eingebunden. Als Bindeglied benötigt es nur eine kompatible Telefonanlage. Standardmässig ist die Anbindung an eine 3CX verfügbar. Auch für die Teams-Telefonie wird diese Anschlussmöglichkeit empfohlen. Schnittstellen zu anderen Anlagen können bei Bedarf erstellt werden.

Was bedeutet eigentlich Digitalisierung

Digitalisierung ist der Oberbegriff für den digitalen Wandel von Gesellschaft und Wirtschaft. Er bezeichnet den Übergang des von analogen Technologien geprägten 20. Jahunderts zum Zeitalter von Wissen und Kreativität, das durch digitale Technologien und digitale Innovationen geprägt wird.

Die Digitalisierung ist die wichtigste gesellschaftliche und wirtschaftliche Entwicklung unserer Zeit. Doch was bedeuten Begriffen wie: Digitaler Wandel, Digitale Transformation, Digitale Disruption?

Welche digitalen Kompetenzen brauchen wir in Zukunft? Was sind digitale Geschäftsmodelle?

Bei der digitalen Transformation kommen Unternehmen und Organisationen unterschiedlich schnell voran. Während sich die einen darauf beschränken, bestehende Geschäftsprozesse zu digitalisieren, entwickeln die anderen proaktiv digitale Konzepte und Geschäftsmodelle. Entscheidend für den Erfolg bei der Digitalisierung ist der sogenannte „digitale Reifegrad“. Dieser ist ein wissenschaftlich basiertes 360-Grad-Instrument, mit dem alle zur Veränderung wichtigen Faktoren abgefragt werden.

Digitalisierung einfach erklärt

In den vergangenen etwa 20 Jahren wurden unterschiedliche digitale Technologien (mobiles Internet, künstliche Intelligenz, Internet der Dinge etc.) drastisch weiterentwickelt und haben den Sprung von der Expertenanwendung hin in den Alltag geschafft. Ähnlich wie die Innovation der Dampfmaschine die Gesellschaft verändert hat, wirkt auch der digitale Wandel.

Digitalisierung ist technologiegetrieben. Auf Basis der entwickelten digitalen Technologien entstehen digitale Innovationen: Neue Anwendungsfälle, die durch bestehende Unternehmen und Start-ups mit Risikokapital getrieben werden. Dies führt zu unterschiedlichen Geschwindigkeiten. Während zB. die öffentliche Verwaltung vielfach nur Papierbelege akzeptiert und mit Akten arbeitet, verändern sich Märkte deutlich schneller. Inzwischen sind alle Branchen durch die Digitalisierung betroffen. Die Digitalisierung beeinflusst auch die Zukunft der Finanz- und Versicherungsbranche. Neue Formen sind erst durch die Technologien der Digitalisierung möglich, die sich in Zukunft weiter ausbreiten werden.

Digitalisierung verändert die Zukunft traditioneller Berufe. Ärzte werden künftig vor allem in der Diagnostik durch E‑Health Anwendungen mehr und mehr unterstützt. Dienstleistungen im juristischen Bereich (heute primär von Anwälten vorgenommen) werden durch digitale Services aus dem Bereich Legal Tech ergänzt oder ersetzt werden. Und der Begriff Insuretech ist bereits etabliert.

In Zukunft wird die Digitalisierung neue Anforderungen an Schule, Aus und Weiterbildung, in allen Bereichen erforderlich machen. Es ist Aufgabe von Wirtschaft, Verbänden und der Politik, die Gesellschaft auf die kommenden Veränderungen vorzubereiten.

Digitalisierung und Unternehmen

Die Digitalisierung hat für Unternehmen jeder Grösse Auswirkungen. Zum einen nutzen Unternehmen digitale Technologien für die Digitalisierung ihrer Geschäftsprozesse, also zur Prozessoptimierung und Prozessinnovation. Dies wird auch durch die digitale Transformation vorangetrieben und zum Teil durch Start-ups realisiert. Bei der Digitalisierung besteht die Herausforderung für Unternehmen darin, neue Kundenbedürfnisse zu identifizieren, die sich aufgrund der wachsenden Verbreitung digitaler Dienstleistungen und Apps ergeben.

Mit den so genannten „Digital Natives“ sind zudem neue Zielgruppen entstanden. Zur Steigerung der Kundenorientierung auf diese Zielgruppen, benötigen Unternehmen häufig andere Marketing- und Vertriebsstrategien. Das Handeln ist anzupassen, um im digitalen Wandel erfolgreich zu sein Unternehmen müssen sich mit der Frage auseinandersetzen: Wie wollen wir morgen Kunden/-innen erreichen? Welche Rolle spielen neue Trends? Wie gehen wir mit den immer individueller werdenden Bedürfnissen unserer Kunden/-innen um?

Entwicklung digitaler Abläufe und Prozesse: Abschied von Papierakten durch die Einführung von Prozessen und Abläufe im Unternehmen, die durch die Digitalisierung zum Teil radikal neu gedacht werden müssen wie der Umgang mit Daten, die innerhalb des Unternehmens, im Zusammenhang mit den Tätigkeiten eines Unternehmens und bei Kunden/-innen anfallen. Aus Daten lassen sich neue Services und Geschäftsmodelle entwickeln. Die Digitalisierung uns alle vor die Herausforderung, sich dauerhaft zu verändern und anzupassen. Wettbewerbsvorteile aus vergangenen Zeiten bestehen nur noch bedingt. Dazu müssen Unternehmen die digitale Transformation im Unternehmen vorantreiben und ihre Digital Readiness steigern.

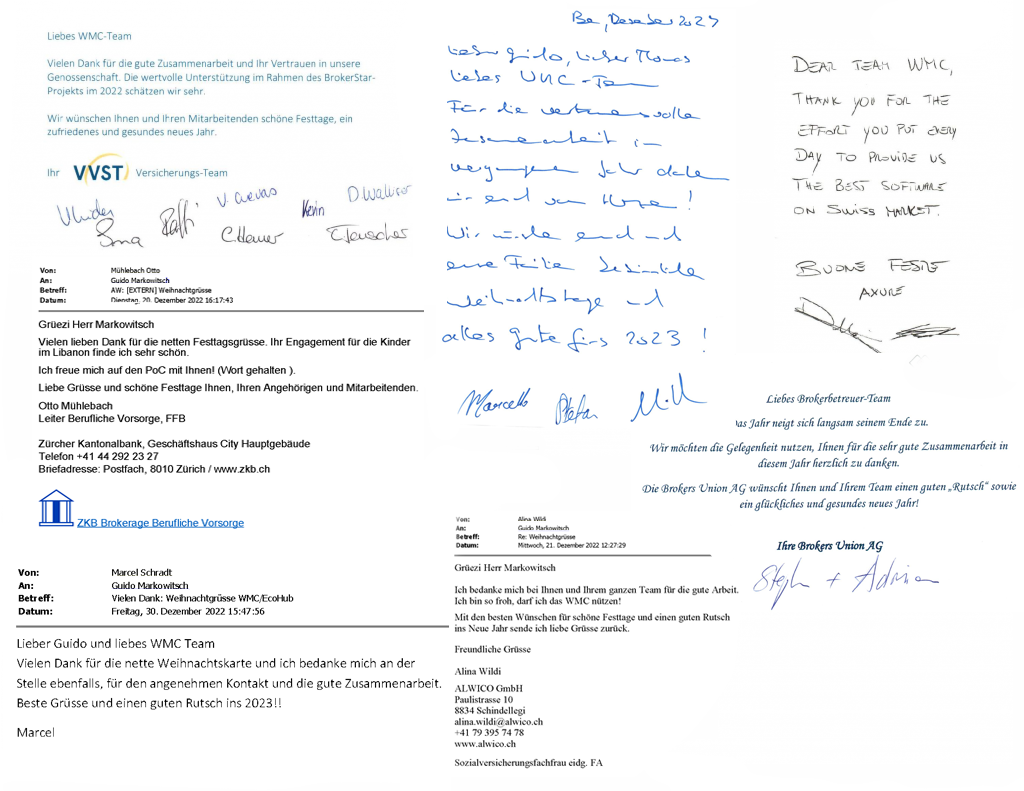

Schön zu lesen…

Auf unsere Weihnachtsgrüsse haben wir von zahlreichen Kunden und Partnern ein Feedback erhalten. Hier eine kleine Auswahl. Für das WMC-Team ein Ansporn, auch im 2023 ein fairer und verlässlicher Partner zu sein.

Der Broker der Zukunft

Der Versicherungsmarkt wird sich in den nächsten Jahren massiv verändern. Marin Vlasec von der Pax hat in seinem Referat am Versicherungsbroker-Forum 2022 die Anforderungen an den Broker der Zukunft aufgezeigt. Heute liegt nun ein Leitfaden vor, den WMC mit freundlicher Genehmigung der Pax allen interessierten Brokern zur Verfügung stellt.

Digitalen Kundenwert erschaffen

Der Versicherungsbroker steht wegen des technischen Wandels und der Konzentration in der Branche unter Druck. Können sich kleinere unabhängige Broker gegenüber der immer grösser werdenden Konkurrenz behaupten? Hängt der Erfolg des zukünftigen Brokers an seiner digitalen Kompetenz?

1. Aktuelle Situation

Die Brokerlandschaft ist von zwei Entwicklungen geprägt. Zum einen kaufen grosse Brokerunternehmen kleinere auf. Dadurch werden die Möglichkeiten kleinerer und mittlerer Broker auf dem Markt eingeschränkt. Der Druck auf sie steigt. Zum anderen wirkt sich die Digitalisierung auf die Angebote und die Zugangswege zu Unternehmens- sowie Privatkunden aus. Was bedeutet das für die Zukunft der kleineren Gruppe. Digitalisierung kann einen Zielkonflikt darstellen – denn mit dieser ändern sich auch die Kundenbedürfnisse und die Art und Weise, wie Kunden sich über Angebote informieren. Durch die Nutzung digitaler Zugangswege könnte zum Beispiel das Risiko bestehen, dass der persönliche Kontakt mit der Kundschaft abnimmt. Bereits jetzt informieren sie sich über Internet und Social Media intensiver als noch vor einigen Jahren.

2. Kerndienstleistungen eines Versicherungsbrokers

Die Kerndienstleistungen eines Versicherungsbrokers können in den Bereichen Beratung, Administration & Support, Risk-Management sowie Vergleiche angesiedelt werden. Durch diese Grunddienstleistungen schafft der Versicherungsbroker einen konkreten Mehrwert für die Versicherungsnehmer. Es handelt sich dabei um eine Vereinfachung der Dienstleistungen und Aufgaben, wie im Rahmen der Forschungsarbeit zur Messung des Kundenwerts aufgezeigt wurde.

- Beratung: Deckungsanalysen und Konzepte, Empfehlungen zur Sicherheit.

- Administration & Support: Claims- Management, Anfragen beantworten und Informationen teilen.

- Risk-Management: Aufzeigen und Abwägen von Risiken.

- Vergleiche: Preis- und Leistungsvergleiche, Deckungsvarianten aufzeigen.

3. Schaffung von digitalem Kundenwert

Die Untersuchungen zeigen: Es besteht eine sogenannte Bereitschaftslücke bei Kunden, Angebote digital zu beziehen. Das bedeutet, dass eben jene Dienstleistungen, die ohne grossen Aufwand digital genutzt werden können, einen gleich hohen oder höheren Kundenwert generieren als in einem analogen Dialog. Die Lücke besteht bei Privat- und Unternehmenskunden in unterschiedlich starker Ausprägung.

Die Digitalisierungsbereitschaft ist sowohl bei Privatkunden als auch bei Unternehmenskunden vorhanden. Privatkunden sind jedoch eher dazu bereit, Dienstleistungen über Chats, Apps, Web- Plattformen zu beziehen, als Unternehmenskunden. Bei diesen ist die Bereitschaft kleiner, über digitale Zugangswege beraten zu werden, weil Angebote für Unternehmen komplex und beratungsintensiv sind. Da bleibt die direkte Kundenbeziehung während der Beratung – sehr wichtig.

Bei Privatkunden gibt es in der Regel eine gesunde Altersmischung: Ältere Leute haben eine weniger hohe Digitalisierungsbereitschaft. Wer also im Privatkundensegment tätig ist, muss nicht befürchten, dass es sich bei den Kundinnen und Kunden ausschliesslich um digital ultrakompetente User handelt.

Auch im Bereich Administration & Support sind Privatkunden eher bereit, die Dienstleistung über digitale Zugangswege zu beziehen. Das Verteilen von Informationen über eine digitale Plattform ist vorteilhaft, weil Versicherungsnehmer Zeit sparen können. Das entspricht einem Mehrwert – genauso wie das Erstellen von Vergleichen. Das kann zB. schnell und effizient über ein digitales Tool wie etwa Sobrado in Verbindung mit einer geeigneten Brokersoftware stattfinden. Bei Lohnsummendeklarationen und standardisierten Mutationen machte die Nutzung von digitalen Zugangskanälen jedoch bei Unternehmenskunden Sinn, da hier Aufwand und Zeit gespart werden kann.

Beratung bleibt ein Bereich, bei dem die Digitalisierung wenig Relevanz aufweist. Die Untersuchungen haben zum einen gezeigt, dass die Kundenbindung sehr wichtig ist und von Beginn an einen bedeutenden Wert hat: Das heisst, sie entwickelt sich nicht mit der Zeit, sondern ist vom ersten Kundengespräch an relevant. Das direkte Gespräch ist nach wie vor äusserst wichtig, denn mit der Interaktion wird Vertrauen stärker vermittelt.

Auch bei der Abwägung von Risiken ist Vertrauen äusserst wichtig: Daher lohnt es sich, bei beiden Kundentypen im Rahmen des Risk-Managements primär auf den analogen Kontakt zu setzen.

4. Zusammenfassung: wo auf Digitalisierung setzen – und wo nicht

Für Privatkunden: Der Versicherungsbroker ist zukünftig Plattformanbieter mit selektivem, von Kunden gesteuertem Zugang zu persönlicher Beratung. Dabei soll dem Endkunden die Wahl des digitalen Zugangswegs zur Beratung gelassen werden. Diese sollte in erster Linie in einer Face-to-Face-Situation stattfinden. Das schafft Vertrauen. Die Beratung muss jedoch nicht analog erfolgen. Es kann dabei auf Software zurückgegriffen werden, die das im digitalen Raum ermöglicht.

Für Unternehmenskunden: Der Versicherungsbroker ist ein Problemlöser und sollte in den Bereichen Beratung und Risk-Management stark individualisierte Dienstleistungen anbieten. Intelligente Reports unterstützen ihn dabei. Bei Administration und Vergleichen darf er auf digitale Tools zurückgreifen und so effizient einen Wert für Unternehmenskunden schaffen.

Quellen: Pax Versicherungen, 2022; The Broker 2022

Reporting im BrokerStar

Der Begriff Reporting umfasst sämtliche Arten von Auswertungen egal ob als Liste oder Grafik und egal in welchem Format.

Im nachfolgenden Artikel erklären wir, wie das Reporting-System in BrokerStar aufgebaut ist. Wir betrachten technische und lizenzrelevante Aspekte und zeigen die verschiedenen Möglichkeiten auf.

1. Das Reporting-System von BrokerStar

2. Standard‑, Individual‑, Ad Hoc-Reports

3. Dateiformate

4. Dienstleistungen

1. Das Reporting-System von BrokerStar

BrokerStar verwendet ein sog. Business Intelligence (BI) Tool, TIBCO Jaspersoft. Diese weitverbreitete Technologie erlaubt, sämtliche Informationen aus der Datenbank zu selektieren und auszugeben. Dabei können Daten beliebig neu zusammengestellt und in Relation gesetzt werden. Zudem lassen sich die Daten auch mit Informationen aus anderen externen Datenquellen kombinieren.

2. Standard‑, Individual‑, Ad Hoc-Reports

BrokerStar unterscheidet aus lizenztechnischer Sicht verschiedene Kategorien:

Standardreports sind statische Auswertungen, also unterschiedliche Listen, die im Rahmen des Lieferumfangs standardmässig im BrokerStar an alle Kunden ausgeliefert werden. Diese Auswertungen lassen sich ab 2022 für den Broker grafisch individualisieren.

Individualreports sind individuelle Auswertungen, die speziell auf Kundenwunsch für den Broker angefertigt werden. Sie werden nicht als Standard an andere Broker ausgeliefert und sind kostenpflichtig.

Ad Hoc-Reports sind Auswertungen, die in der Regel durch den Broker selbst erstellt werden. Dies bedingt ein gewisses Know How vergleichbar mit dem Erstellen komplexerer Excel-Tabellen. Selbstverständlich können auch Ad Hoc-Reports durch WMC erstellt werden. Eine weitere Dienstleistung besteht in der Wissensvermittlung zB in Form von Schulung. Da es sich bei TIBCO Jaspersoft um ein Standardprodukt handelt, gibt es auch im Internet oder durch Drittanbieter verschiedene Schulungsmöglichkeiten.

3. Dateiformate

Reports aus BrokerStar können grundsätzlich in sämtlich verfügbaren Dateiformaten ausgegeben werden. Zu den wichtigsten zählen PDF/A (rechtlich archivierbare, unveränderbare PDF), Excel, Word, Powerpoint oder HTML. Die Standardreports werden in der Regel als PDF ausgegeben. Es gibt aber auch generische Excel-Exporte zur eigenen Weiterbearbeitung. Für die Ausgabe als Word wird optional der Umweg über eine automatische Konvertierung des PDF in eine Worddatei angeboten.

Technisch gesehen bietet TIBCO Jaspersoft fünf verschiedene Ebenen (Levels) an:

- Level 1: Statische Berichte unter Verwendung einer eingebetteten Berichtsbibliothek

- Level 2: Geführte Berichte mit einfacher Interaktivität, Planung, Sicherheit und autom. Verteilung.

- Level 3: Hoch interaktive Berichte und Dashboards unter Verwendung des Berichtsservers

- Level 4: Ad-hoc-Berichte zur Selbstbedienung über einen BI-Server

- Level 5: Self-Service-Datenexploration gegen einen Data Mart unter Verwendung eines BI-Servers

4. Dienstleistungen

In der Subscription enthalten:

- Alle Standardreports

Kostenpflichtige Zusatzleistungen

- Individuelle Anpassungen an Standardreports -> Individualreports

- Individualreports. Dashboards, Cockpits, Ad Hoc-Reports

- Schulung

Lizenzen

- Alle Reports ab Level 2 erfordern die Lizenzierung des MIS-Moduls

Jaspersoft

Analysis with BI

Five Levels

Standardreports 2022

ERP und Digitalisierung

Moderne ERP-Systeme als Basis der Transformation

Integrieren ERP-Systeme die Bausteine der Digitalisierung, werden sie zur Basis der digitalen Zukunft. Ein ERP-System stellt in einem Unternehmen die „Single Source of Truth“ dar, es liefert die dazu nötigen Daten und Services, es sichert die Geschäftsprozesse, es bereitet Entscheidungen vor oder trifft sie sogar selbst, es trägt die Betriebswirtschaft der digitalen Transformation, es agiert auf den digitalen Plattformen und es bildet neue Geschäftsmodelle ab.

Play Video

Definition eines ERP (Enterprise Resource Planing) Systems

Das ERP-System verknüpft die Stamm- und Bewegungsdaten eines Unternehmens und führt die logistischen, betriebswirtschaftlichen und kaufmännischen Informationen zusammen. Zur Interpretation dieser Daten liefert das ERP-System deren Kontext. Zur Integration in interne und externe Plattformen wirkt es als Drehscheibe und stellt seine Funktionen als Services bereit. Bei den Geschäftsprozessen garantieren ERP-Systeme die Sicherheit der Ergebnisse und der Daten. Angesichts der zunehmende Vernetzung müssen sie höchste Sicherheitsstandards erfüllen.Regelmäßige Auditings prüfen die Authentifizierung, Rechteverwaltung und Verschlüsselung der Systeme.

Bei der Automatisierung und dem Vorbereiten von Entscheidungen nutzen ERP-Systeme künstliche Intelligenz. Die Daten umfassen Transaktionen, Kundeninformationen, und sie reichen bis hin zu sozialen Medien und Sensorinformationen aus dem Internet der Dinge. Ein adaptiver Regelkreis sorgt dafür, dass die Modelle und Algorithmen ständig dazulernen.

Von der Vernetzung zur Betriebswirtschaft der Digitalisierung

Das ERP-System trägt die Betriebswirtschaft der digitalen Transformation und sorgt dafür, dass sich der Umbau des Unternehmens finanziell rechnet. Sämtliche Abläufe richtet das ERP-System an den wirtschaftlichen Zielen des Unternehmens aus. Es verbindet die Warenflüsse und die Werteflüsse, kalkuliert Aufträge und bewertet ihre Rentabilität, und es plant Produktion, Distribution und Verkauf. Von den Stammdaten über Produkte und Services schafft dieses System eine Schnittstelle zu den Kunden und ihren Aufträgen.

Auf den digitalen Plattformen agiert ein ERP-System als Repräsentanz des Unternehmens, stellt seine Funktionen als Service bereit und integriert dazu Services aus den digitalen Plattformen. In der Supply Chain steuert es sämtliche Prozesse über Unternehmensgrenzen hinweg.

Geht es um neue Geschäftsmodelle, steuert und integriert das ERP-System die Abläufe. Es schafft die Basis für das Personalisieren von Produkten und Services. Im Dienstleistungsbereich optimieren Smart Services die Disposition wichtiger Aufgaben. Weitere Dienste umfassen die vorausschauende Arbeiten und die Steuerung von wichtigen Prozessen. Dies trifft im Dienstleistungsbereich ebenso zu wie in der Produktion.

Insgesamt bleiben ERP-Systeme auch weiterhin ein zentraler Bestandteil der IT-Landschaft. Zukunftsorientierte ERP-Anbieter haben bereits begonnen, ihre Systeme an die Anforderungen der digitalen Arbeitswelt anzupassen. Dieser Prozess dürfte sich in den kommenden Jahren rapide fortsetzen. Ein intensiver kontinuierlicher Dialog zwischen ERP-Anbietern, Anwendern und Marktbegleitern ist dabei wichtig. Durch die weltweite Vernetzung von Systemen und Abläufen eröffnet die Digitalisierung nie dagewesene Freiheitsgerade für alle Beteiligten. Ein Anbieter, der die Anforderungen seiner Kunden, Zielbranchen und Partner nicht genau kennt, dürfte kaum Chancen haben, sich in diesem Markt auf Dauer zu behaupten.

ERP für Versicherungsbroker

ERP Systeme gibt es für jede Branche. Sie berücksichtigen jewels deren spezifische Gegebenheiten. Während in der Industrie der Begriff ERP verbreitet ist, verwenden Banken und Versicherungen eher die Bezeichnung Kernsysteme.

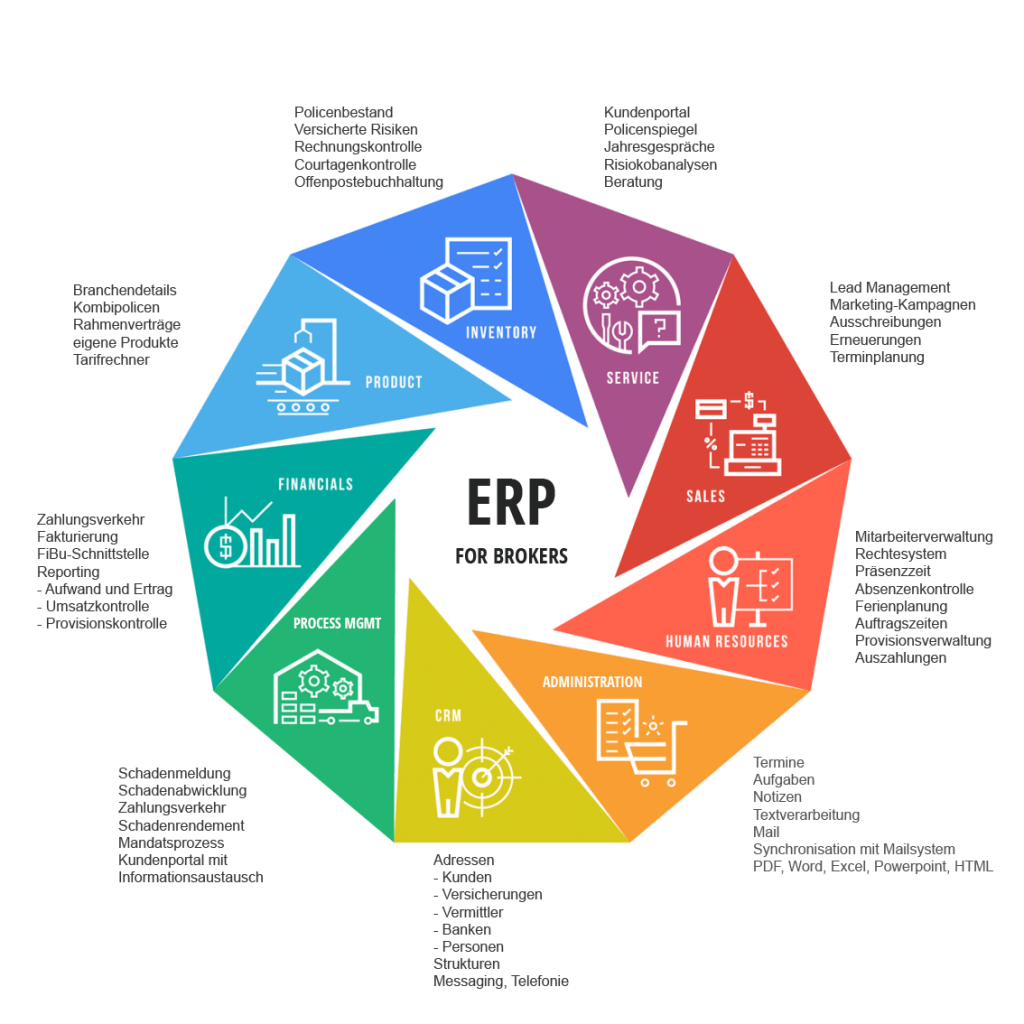

BrokerStar by WMC ist ein speziell auf die Bedürfnisse von Versicherungs‑, Allfinanzbrokern und kleinen Versicherungen ausgelegtes ERP System. Es verfügt über alle wesentlichen Funktionsbereiche im Alltag des Brokers. Zudem werden viele Schnittstellen zu weiteren Programmen wie Finanz- und Lohnbuchhaltung sowie führenden Branchenapplikationen wie Sobrado, brokerbusiness.ch, One Broker, 3C u.a. angeboten

Funktionsumfang des Broker-ERP BrokerStar by WMC

Quelle: IT-Matchmaker.news — 31.01.2020 —

ERP als Enabler der digitalen Transformation —

Vortrag Dirk Bingler

Dirk Bingler engagiert sich seit 2014 im Arbeitskreis ERP des Verbands Bitkom. Seine Themen sind die Zukunft von ERP-Systemen sowie deren Auswirkung auf die Digitalisierung. Er verfügt über 20 Jahre Erfahrung im internat. Umfeld bei der Siemens AG. Seit 2011 ist er Sprecher der GUS Group.

Dirk Bingler engagiert sich seit 2014 im Arbeitskreis ERP des Verbands Bitkom. Seine Themen sind die Zukunft von ERP-Systemen sowie deren Auswirkung auf die Digitalisierung. Er verfügt über 20 Jahre Erfahrung im internat. Umfeld bei der Siemens AG. Seit 2011 ist er Sprecher der GUS Group.

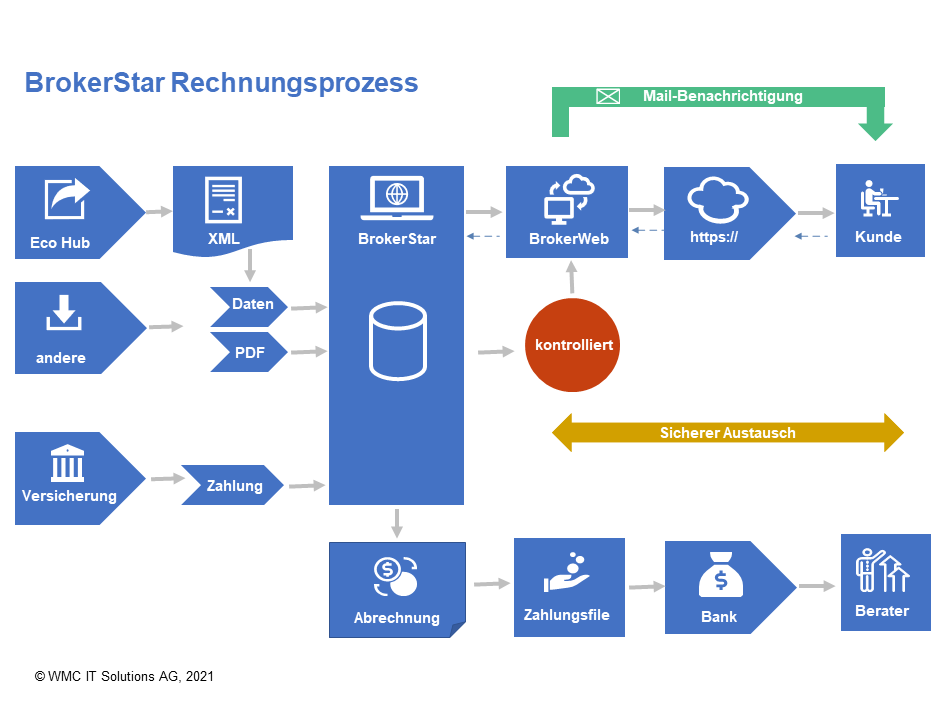

Neuer Rechnungsprozess 21

Der Rechnungsprozess 21 umfasst von der Rechnungs- und Courtagenkontrolle über die Auslieferung der Rechnung an den Kunden bis zur Vermittlerabrechnung und Verbuchung in der Finanzbuchhaltung alle Schritte. Dabei können je nach Bedürfnis verschiedene Varianten gewählt werden

Eingang der Rechnung

Rechnungen können auf folgende Arten angeliefert werden:

- Eco Hub / DXP

- One Broker

- Direkt durch Versicherer

- Manuelle Eingabe

Daten und XML

Man unterscheidet zwischen strukturierten Daten und Dokumenten. Eine XML-Datei kann sowohl Daten als auch PDFs enthalten. Beide werden vollautomatisch im BrokerStar abgelegt.

Rechnungskontrolle

Für die vollautomatische Kontrolle von Prämienrechnungen muss ein fix vorgegebener Ablauf im BrokerStar eingehalten werden: Sollstellung-Einlesen-Differenzhandling

⇒ zur Courtagenkontrolle

Mail Benachrichtigung

Sobald die Rechnung kontrolliert und mit dem elektronischen Stempel “kontrolliert” versehen ist, erhält der Kunden eine Benachrichtigung zum Download der Rechnung im BrokerWeb.

BrokerWeb

Im Kundenportal erkennt der Kunde die neue Rechnung, die er downloaden kann. In diesem Fall entfällt der Postversand mit dem Begleitschreiben.

One Broker

Der Prozess zur automatisierten Rechnungsverarbeitung kann mit BrokerStar kombiniert werden. Neuste Technologie extrahiert Daten aus unterschiedlichen Quellen.

Vermittlerabrechnung

Wenn es Vermittler mit einem Provisionsanspruch gibt, können die Abrechnungen automatisch erstellt und die Zahlungen direkt ins E‑Banking überführt werden.

Buchhaltung

BrokerStar führt eine offene Posten-Buchhaltung. Mit der FiBu-Schnittstelle werden buchhaltungsrelevante Transaktionen direkt in Programme von Sage oder Abacus übertragen.

Sicheres Login

Die Mehr-Faktor-Authentifizierung ist eine Sicherheitsprozedur, bei der ein Anwender zwei unterschiedliche Merkmale bereitstellt, um sich zu identifizieren. Eines der Merkmale ist meist ein physischer Token, wie ein Sicherheitscode oder eine SMS.

Man spricht gerne von etwas, das „man hat“ und etwas, das „man weiss”. Ein typisches Beispiel für eine Zwei-Faktor-Authentifizierung sind ein QR-Code, während die PIN (persönliche Identifizierungsnummer) die dazugehörige Information bildet. Die Kombination beider macht es einer fremden Person schwieriger, auf Daten des Nutzers zuzugreifen.

Multi-Faktor-Authentifizierung für sicherere Verbindungen

Die Multi-Faktor Authentifizierung entspricht der Zwei Faktor-Authentifizierung, wobei verschiedene Tokens zur Anwendung kommen können. Damit kann der User wählen, welche Methode ihm am Besten zusagt. Moderne Sicherheitsprozesse bestehen oft aus einem Passwort und biometrischen Daten wie Fingerabdruck oder einer Stimmerkennung.

Einem Angreifer kann es etwa gelingen, einen einzelnen Authentifizierungs-Faktor zu knacken. So kann eine gründliche Suche im Umfeld des Opfers beispielsweise zum Fund eines Mitarbeiterausweises oder einer Benutzerkennung samt zugehörigem Passwort führen, die im Müll gelandet sind. Oder eine unachtsam entsorgte Festplatte enthält eine Passwortdatenbank. Wenn jedoch weitere Faktoren zur Authentifizierung erforderlich sind, steht der Angreifer vor mindestens einer weiteren Hürde, die er umschiffen muss.

Der Grossteil der heutigen Angriffe erfolgt über Internetverbindungen. Mehr-Faktor-Authentifizierung kann diese Distanzattacken weit weniger gefährlich machen, weil das reine Knacken des Passworts nicht mehr ausreicht, um Zugriff zu erhalten. Denn es ist sehr unwahrscheinlich, dass der Angreifer auch in den Besitz des physischen Geräts oder Codes gelangt, das mit dem Benutzer-Account verknüpft ist. Jeder zusätzliche Authentifizierungs-Faktor macht ein System also sicherer. Das liegt daran, dass die einzelnen Faktoren unabhängig voneinander sind. Sollte einer der Faktoren kompromittiert werden, betrifft das die anderen nicht.

BrokerStar und iOffice by WMC verwenden ab der Version 2.4 eine Multi-Faktor Authentifizierung.

Multi-Faktor Authentifizierung

Multi-Faktor Authentifizierung