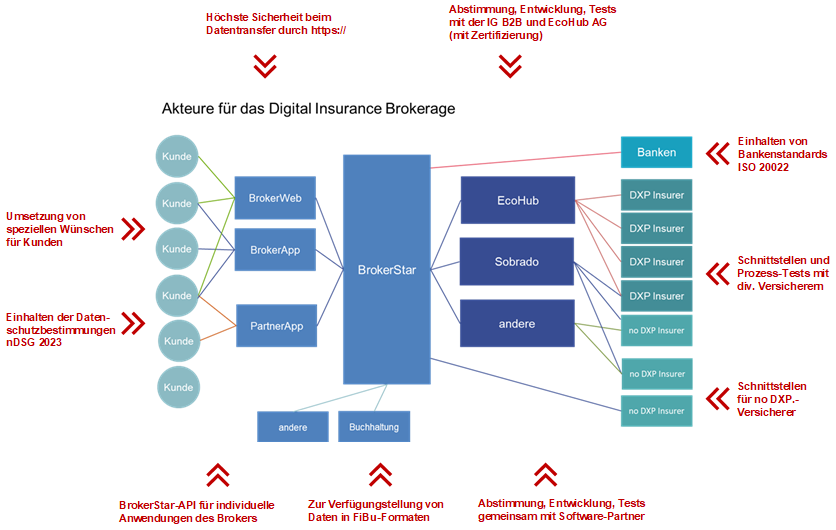

Per una digitalizzazione di successo…

Per una digitalizzazione di successo, è necessaria l’interazione di molti attori come l’ente di standardizzazione (IG B2B), i fornitori di piattaforme (EcoHub, Sobrado), gli assicuratori, i broker, gli assicurati, le banche, i partner software (Sobrado, brokerbusiness, ch, one Broker, 3C Vorsorgeportal), i fornitori di software di terze parti (programmi di contabilità, telefonia, messaggistica).

Con una soluzione di brokeraggio digitale, non è sufficiente creare un programma in grado di mappare solo i dati dei clienti, delle polizze e dei sinistri. È necessario un coordinamento e un grande lavoro di sviluppo con gli altri attori. Infine, tutto deve essere accuratamente testato. Tuttavia, dato il gran numero di attori, ci sono sempre casi che non sono stati presi in considerazione o in cui qualcosa è cambiato con poco preavviso. La digitalizzazione è quindi un processo dinamico e non la creazione di connessioni statiche.

rStar by WMC ist der Broker-Software, welche die meisten Kernprozesse unterstützt und damit den Digital Leadership unterstreicht. (Gemäss Publikation der IG B2B vom 24.03.2022)

WMC sta assumendo un ruolo pionieristico in questo ambito, in quanto l’intensa collaborazione con gli altri attori svolge un ruolo importante negli sviluppi complessivi. La vicinanza a questi partner è l’impegno a creare processi senza discontinuità mediatica per il broker.

Brokeraggio assicurativo digitale

by BrokerStar

BrokerStar fornisce una digitalizzazione end-to-end

in tutti i programmi e le organizzazioni per consentire

il lavoro del futuro a tutte le parti interessate.

BrokerStar tiene conto degli standard applicabili,

delle condizioni di mercato e delle esigenze dei clienti.

Telefonare con BrokerStar / iOffice

La soluzione completa

Oltre al software WMC, il cliente ha bisogno di una linea telefonica fissa e di un sistema telefonico 3CX. È irrilevante che ciò avvenga presso la sede del cliente o presso il gestore telefonico. WMC offre l’intera soluzione da un unico fornitore. Oltre alla comodità e alla grande affidabilità, è possibile ridurre notevolmente i costi telefonici. La collaborazione con sipcall e WMC esiste da circa 20 anni.

Le telefonate con BrokerStar e iOffice sono ora disponibili.

Non solo la composizione di un numero di telefono nel programma crea automaticamente la connessione. Per le chiamate in entrata, il sistema riconosce anche un numero memorizzato e apre automaticamente una nuova finestra cliente. Attualmente la soluzione funziona esclusivamente con il sistema telefonico 3CX, molto diffuso. Il costo contenuto rende questa utile opzione un punto di forza.

I tre componenti della soluzione

1. Voice over IP (VoIP)

A partire dal 2019, la telefonia odierna in Svizzera si svolgerà esclusivamente su Internet. I nuovi metodi rilevano se si tratta di conversazioni o di dati. Nella maggior parte dei casi, tutte le comunicazioni vengono trasmesse attraverso la stessa connessione.

2. Computer Integrated Telephony

Così come i dati informatici possono contenere un link a una pagina web o a un indirizzo e‑mail, sono disponibili anche link diretti a un numero di telefono. Facendo clic su di esso si crea una connessione diretta alla rete telefonica VoIP o tramite un sistema telefonico. Questo può essere individuato in qualsiasi punto di Internet.

3. la soluzione software CTI

I programmi WMC come BrokerStar o iOffice hanno la telefonia integrata. Tutto ciò che serve come collegamento è un sistema telefonico compatibile. Il collegamento a un 3CX è disponibile di serie. Questa opzione di connessione è consigliata anche per la telefonia Teams. Se necessario, è possibile creare interfacce con altri sistemi.

Cosa significa effettivamente digitalizzazione

La digitalizzazione è il termine generico per la trasformazione digitale della società e dell’economia. Si riferisce alla transizione dal XX secolo, caratterizzato da tecnologie analogiche, all’era della conoscenza e della creatività, caratterizzata da tecnologie e innovazioni digitali.

La digitalizzazione è il più importante sviluppo sociale ed economico del nostro tempo. Ma cosa fanno termini come: Cambiamento digitale, trasformazione digitale, interruzione digital disruption?

Di quali competenze digitali avremo bisogno in futuro? Cosa sono i modelli di business digitali?

Le aziende e le organizzazioni stanno procedendo a diverse velocità nella trasformazione digitale. Mentre alcuni si limitano a digitalizzare i processi di business esistenti, altri sviluppano proattivamente concetti e modelli di business digitali. Il cosiddetto “livello di maturità digitale” è decisivo per il successo nella digitalizzazione. Si tratta di uno strumento a 360 gradi basato scientificamente con il quale vengono valutati tutti i fattori importanti per il cambiamento.

La digitalizzazione spiegata semplicemente

Negli ultimi 20 anni circa, varie tecnologie digitali (internet mobile, intelligenza artificiale, internet delle cose, ecc.) sono state sviluppate drasticamente e hanno fatto il salto dall’applicazione per esperti alla vita quotidiana. Come l’innovazione della macchina a vapore ha cambiato la società, anche la trasformazione digitale sta avendo un effetto.

La digitalizzazione è guidata dalla tecnologia. Le innovazioni digitali emergono sulla base delle tecnologie digitali sviluppate: Nuovi casi d’uso guidati da aziende esistenti e start-up con capitale di rischio. Questo porta a diverse velocità. Mentre, per esempio, la pubblica amministrazione spesso accetta solo documenti cartacei e lavora con i file, i mercati stanno cambiando molto più velocemente. Nel frattempo, tutti i settori sono interessati dalla digitalizzazione. La digitalizzazione sta influenzando anche il futuro del settore finanziario e assicurativo. Nuove forme sono possibili solo attraverso le tecnologie della digitalizzazione, che continueranno a diffondersi in futuro.

La digitalizzazione sta cambiando il futuro delle professioni tradizionali. In futuro, i medici saranno sempre più supportati da applicazioni di e‑health, soprattutto nella diagnostica. I servizi legali (oggi forniti principalmente dagli avvocati) saranno integrati o sostituiti da servizi digitali dal campo della tecnologia legale. E il termine insuretech è già stabilito.

In futuro, la digitalizzazione farà nuove richieste alla scuola, all’istruzione e alla formazione, in tutti i settori. È compito delle imprese, delle associazioni e della politica preparare la società ai cambiamenti che verranno.

La digitalizzazione e l’azienda

La digitalizzazione ha implicazioni per le aziende di tutte le dimensioni. Da un lato, le aziende usano le tecnologie digitali per digitalizzare i loro processi aziendali, cioè per l’ottimizzazione e l’innovazione dei processi. Questo è anche guidato dalla trasformazione digitale e in parte realizzato dalle start-up. Nella digitalizzazione, la sfida per le aziende è quella di identificare le nuove esigenze dei clienti che sorgono a causa della crescente diffusione dei servizi digitali e delle app.

Con i cosiddetti „Digital Natives“, sono emersi anche nuovi gruppi target. Per aumentare l’orientamento dei clienti verso questi gruppi target, le aziende hanno spesso bisogno di diverse strategie di marketing e di vendita. Per avere successo nella trasformazione digitale, le aziende devono affrontare la domanda: Come vogliamo raggiungere i clienti domani? Che ruolo hanno le nuove tendenze? Come affrontiamo le esigenze sempre più individuali dei nostri clienti?

Sviluppo di flussi di lavoro e processi digitali: Dire addio agli archivi cartacei introducendo processi e procedure in azienda, alcuni dei quali devono essere radicalmente ripensati attraverso la digitalizzazione, come la gestione dei dati che si accumulano all’interno dell’azienda, in relazione alle attività di un’azienda e con i clienti. Dai dati si possono sviluppare nuovi servizi e modelli di business. La digitalizzazione sfida tutti noi a cambiare e adattarci in modo permanente. I vantaggi competitivi dei tempi passati esistono solo in misura limitata. Per raggiungere questo obiettivo, le aziende devono portare avanti la trasformazione digitale all’interno dell’azienda e aumentare la loro prontezza digitale.

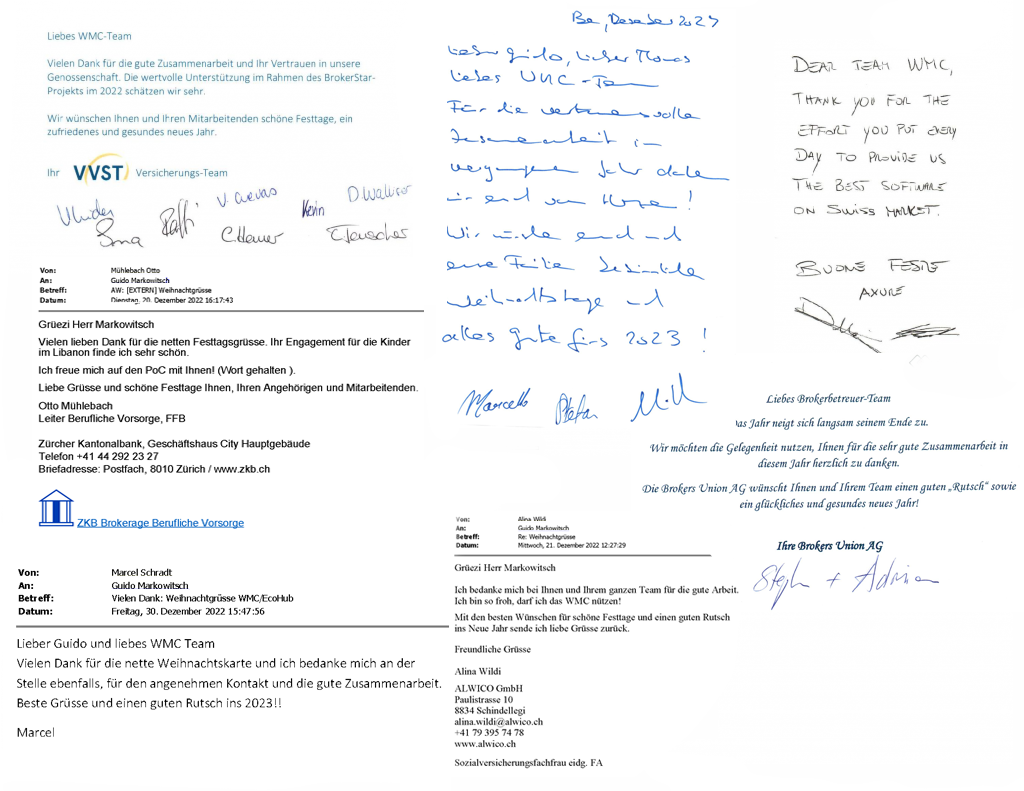

Bello da leggere…

Abbiamo ricevuto feedback sui nostri auguri di Natale da numerosi clienti e partner. Ecco una piccola selezione. Per il team WMC si tratta di un incentivo a continuare a essere un partner corretto e affidabile anche nel 2023.

Il Broker del futuro

Il mercato assicurativo cambierà in modo massiccio nei prossimi anni. Nella sua presentazione all’Insurance Broker Forum 2022, Marin Vlasec di Pax ha delineato i requisiti del broker del futuro. Oggi è disponibile una linea guida che WMC mette a disposizione di tutti i broker interessati con la gentile concessione di Pax

Creare valore digitale per i clienti

Il broker assicurativo è sotto pressione a causa dei cambiamenti tecnologici e della concentrazione del settore. I broker indipendenti più piccoli sono in grado di reggere il confronto con la concorrenza in continua crescita? Il successo del futuro broker dipende dalla sua competenza digitale?

1. Situazione attuale

Il paesaggio dei broker è caratterizzato da due sviluppi. Da un lato, le grandi società di intermediazione stanno acquistando quelle più piccole. Questo limita le opportunità dei broker di piccole e medie dimensioni sul mercato. La pressione su di loro è in aumento. D’altra parte, la digitalizzazione influisce sulle offerte e sui canali di accesso ai clienti aziendali e privati. Cosa significa questo per il futuro del gruppo più piccolo. La digitalizzazione può rappresentare un conflitto di obiettivi, perché con essa cambiano anche le esigenze dei clienti e il modo in cui essi si informano sulle offerte. Utilizzando i canali di accesso digitali, ad esempio, si rischia di diminuire il contatto personale con la clientela. Si informano già più intensamente tramite internet e i social media rispetto a qualche anno fa.

2. I servizi principali di un broker assicurativo

I servizi principali di un broker assicurativo si collocano nelle aree della consulenza, dell’amministrazione e dell’assistenza, della gestione del rischio e della comparazione. Attraverso questi servizi di base, il broker assicurativo crea un concreto valore aggiunto per gli assicurati. Si tratta di una semplificazione dei servizi e dei compiti, come dimostrato dal lavoro di ricerca sulla misurazione del valore del cliente.

- consulenza: Analisi e concetti di copertura, raccomandazioni di sicurezza.

- Amministrazione e supporto: Claims- Management, risposta alle domande e condivisione delle informazioni.

- Risk-Management: Aufzeigen und Abwägen von Risiken.

- Confronta: Confronto dei prezzi e delle prestazioni, mostra le opzioni di copertura.

3. Creare valore digitale per i clienti

Gli studi dimostrano che: Esiste un cosiddetto gap di disponibilità dei clienti a ottenere offerte in formato digitale. Ciò significa che proprio quei servizi che possono essere utilizzati digitalmente senza grandi sforzi generano un valore per il cliente altrettanto elevato o superiore a quello di un dialogo analogico. Il divario esiste in misura diversa tra i clienti privati e le aziende.

Sia i clienti privati che quelli aziendali sono pronti per la digitalizzazione. Tuttavia, i clienti privati sono più disposti a ottenere servizi tramite chat, app e piattaforme web rispetto ai clienti aziendali. Questi ultimi sono meno disposti a farsi consigliare attraverso i canali di accesso digitali perché le offerte per le aziende sono complesse e richiedono molte consultazioni. Il rapporto diretto con il cliente durante la consultazione rimane molto importante.

Di solito tra i clienti privati c’è un sano mix di età: le persone più anziane sono meno disposte a digitalizzarsi. Chi opera nel segmento della clientela privata non deve temere che i propri clienti siano esclusivamente utenti ultra-competenti dal punto di vista digitale.

Anche nei settori dell’ amministrazione e dell’assistenza i clienti privati sono più disposti a ottenere il servizio attraverso i canali di accesso digitali. La distribuzione di informazioni tramite una piattaforma digitale è vantaggiosa perché gli assicurati possono risparmiare tempo. Questo corrisponde a un valore aggiunto, proprio come la creazione di un’azienda. Confronti Questo può essere fatto in modo rapido ed efficiente attraverso uno strumento digitale come Sobrado, in combinazione con un software di intermediazione adeguato. Per quanto riguarda le dichiarazioni dei salari e le mutazioni standardizzate, tuttavia, l’uso di canali di accesso digitali è stato sensato per i clienti aziendali, in quanto può far risparmiare fatica e tempo.

consulenza rimane un’area in cui la digitalizzazione ha poca rilevanza. La ricerca ha dimostrato, da un lato, che la fedeltà del cliente è molto importante e ha un valore significativo fin dall’inizio: Ovvero, si sviluppa non al passo con i tempi, ma è rilevante fin dalla prima conversazione con il cliente. La conversazione diretta è ancora estremamente importante, perché la fiducia viene trasmessa in modo più forte con l’interazione.

La fiducia è estremamente importante anche nella ponderazione dei rischi: per entrambi i tipi di clienti è quindi opportuno affidarsi principalmente al contatto analogico nell’ambito Risk-Management, della gestione dei rischi.

4. sintesi: dove andare in digitale – e dove non andare in digitale

Per i clienti privati: In futuro, il broker assicurativo sarà un fornitore di piattaforme con accesso selettivo e controllato dal cliente alla consulenza personale. Al cliente finale dovrebbe essere data la possibilità di scegliere l’accesso digitale alla consulenza. Questo dovrebbe avvenire principalmente in una situazione faccia a faccia. Questo crea fiducia. Tuttavia, la consulenza non deve essere necessariamente analogica. È possibile utilizzare un software che lo renda possibile nello spazio digitale.

Per i clienti aziendali: Il broker assicurativo è un risolutore di problemi e deve offrire servizi altamente personalizzati nelle aree della consulenza e Risk-Management Rapporti intelligenti lo sostengono in questo. A Administration e confronti può utilizzare gli strumenti digitali per creare valore in modo efficiente per le aziende clienti.

Quellen: Pax Versicherungen, 2022; The Broker 2022

Reporting in BrokerStar

Il termine reporting comprende tutti i tipi di valutazione, indipendentemente dal fatto che siano sotto forma di elenchi o di grafici e dal formato.

Nel seguente articolo spieghiamo come è strutturato il sistema di reportistica di BrokerStar. Esaminiamo gli aspetti tecnici e di licenza e mostriamo le diverse possibilità.

1. Il sistema di reporting di BrokerStar

2. Rapporti standard, individuali e ad hoc

3. Formati di file

4. Servizi

1. Il sistema di reporting di BrokerStar

BrokerStar utilizza un cosiddetto strumento di Business Intelligence (BI), TIBCO Jaspersoft. Questa tecnologia ampiamente utilizzata consente di selezionare e produrre tutte le informazioni del database. I dati possono essere compilati in qualsiasi modo nuovo e messi in relazione tra loro. Inoltre, i dati possono essere combinati con informazioni provenienti da altre fonti di dati esterne.

2. Rapporti standard, individuali e ad hoc

BrokerStar distingue diverse categorie dal punto di vista delle licenze:

Rapporti standard sono valutazioni statiche, ovvero diversi elenchi, che vengono consegnati a tutti i clienti come standard in BrokerStar nell’ambito della fornitura. Queste valutazioni possono essere personalizzate graficamente per il broker a partire dal 2022.

Rapporti individuali sono valutazioni individuali preparate appositamente per il broker su richiesta del cliente. Non vengono forniti come standard ad altri broker e sono soggetti a una tassa.

Ad Hoc-Reports sono valutazioni che di solito vengono create dal broker stesso. Ciò richiede un certo know-how, paragonabile alla creazione di tabelle Excel più complesse. Naturalmente, anche i rapporti ad hoc possono essere creati da WMC. Un altro servizio è il trasferimento di conoscenze, ad esempio sotto forma di formazione. Poiché TIBCO Jaspersoft è un prodotto standard, esistono anche diverse opzioni di formazione su Internet o tramite fornitori terzi.

3. Formati di file

I report di BrokerStar possono essere emessi in tutti i formati di file disponibili. I più importanti sono PDF/A (PDF archiviabile legalmente e non modificabile), Excel, Word, PowerPoint o HTML. I rapporti standard vengono solitamente emessi in formato PDF. Tuttavia, sono disponibili anche esportazioni generiche in Excel per ulteriori elaborazioni. Per l’output come Word, viene offerta una diversione opzionale tramite la conversione automatica del PDF in un file Word.

Technisch gesehen bietet TIBCO Jaspersoft fünf verschiedene Ebenen (Levels) an:

– Level 1: Statische Berichte unter Verwendung einer eingebetteten Berichtsbibliothek

– Level 2: Geführte Berichte mit einfacher Interaktivität, Planung, Sicherheit und autom. Verteilung.

– Level 3: Hoch interaktive Berichte und Dashboards unter Verwendung des Berichtsservers

– Level 4: Ad-hoc-Berichte zur Selbstbedienung über einen BI-Server

– Level 5: Self-Service-Datenexploration gegen einen Data Mart unter Verwendung eines BI-Servers

4. Dienstleistungen

In der Subscription enthalten:

– Alle Standardreports

Kostenpflichtige Zusatzleistungen

– Individuelle Anpassungen an Standardreports -> Individualreports

– Individualreports. Dashboards, Cockpits, Ad Hoc-Reports

– Schulung

Lizenzen

– Alle Reports ab Level 2 erfordern die Lizenzierung des MIS-Moduls

Jaspersoft

Analysis with BI

Five Levels

Standardreports 2022

ERP und Digitalisierung

Moderne ERP-Systeme als Basis der Transformation

Integrieren ERP-Systeme die Bausteine der Digitalisierung, werden sie zur Basis der digitalen Zukunft. Ein ERP-System stellt in einem Unternehmen die „Single Source of Truth“ dar, es liefert die dazu nötigen Daten und Services, es sichert die Geschäftsprozesse, es bereitet Entscheidungen vor oder trifft sie sogar selbst, es trägt die Betriebswirtschaft der digitalen Transformation, es agiert auf den digitalen Plattformen und es bildet neue Geschäftsmodelle ab.

Riproduci video

Definition eines ERP (Enterprise Resource Planing) Systems

Das ERP-System verknüpft die Stamm- und Bewegungsdaten eines Unternehmens und führt die logistischen, betriebswirtschaftlichen und kaufmännischen Informationen zusammen. Zur Interpretation dieser Daten liefert das ERP-System deren Kontext. Zur Integration in interne und externe Plattformen wirkt es als Drehscheibe und stellt seine Funktionen als Services bereit. Bei den Geschäftsprozessen garantieren ERP-Systeme die Sicherheit der Ergebnisse und der Daten. Angesichts der zunehmende Vernetzung müssen sie höchste Sicherheitsstandards erfüllen.Regelmäßige Auditings prüfen die Authentifizierung, Rechteverwaltung und Verschlüsselung der Systeme.

Bei der Automatisierung und dem Vorbereiten von Entscheidungen nutzen ERP-Systeme künstliche Intelligenz. Die Daten umfassen Transaktionen, Kundeninformationen, und sie reichen bis hin zu sozialen Medien und Sensorinformationen aus dem Internet der Dinge. Ein adaptiver Regelkreis sorgt dafür, dass die Modelle und Algorithmen ständig dazulernen.

Von der Vernetzung zur Betriebswirtschaft der Digitalisierung

Das ERP-System trägt die Betriebswirtschaft der digitalen Transformation und sorgt dafür, dass sich der Umbau des Unternehmens finanziell rechnet. Sämtliche Abläufe richtet das ERP-System an den wirtschaftlichen Zielen des Unternehmens aus. Es verbindet die Warenflüsse und die Werteflüsse, kalkuliert Aufträge und bewertet ihre Rentabilität, und es plant Produktion, Distribution und Verkauf. Von den Stammdaten über Produkte und Services schafft dieses System eine Schnittstelle zu den Kunden und ihren Aufträgen.

Auf den digitalen Plattformen agiert ein ERP-System als Repräsentanz des Unternehmens, stellt seine Funktionen als Service bereit und integriert dazu Services aus den digitalen Plattformen. In der Supply Chain steuert es sämtliche Prozesse über Unternehmensgrenzen hinweg.

Geht es um neue Geschäftsmodelle, steuert und integriert das ERP-System die Abläufe. Es schafft die Basis für das Personalisieren von Produkten und Services. Im Dienstleistungsbereich optimieren Smart Services die Disposition wichtiger Aufgaben. Weitere Dienste umfassen die vorausschauende Arbeiten und die Steuerung von wichtigen Prozessen. Dies trifft im Dienstleistungsbereich ebenso zu wie in der Produktion.

Insgesamt bleiben ERP-Systeme auch weiterhin ein zentraler Bestandteil der IT-Landschaft. Zukunftsorientierte ERP-Anbieter haben bereits begonnen, ihre Systeme an die Anforderungen der digitalen Arbeitswelt anzupassen. Dieser Prozess dürfte sich in den kommenden Jahren rapide fortsetzen. Ein intensiver kontinuierlicher Dialog zwischen ERP-Anbietern, Anwendern und Marktbegleitern ist dabei wichtig. Durch die weltweite Vernetzung von Systemen und Abläufen eröffnet die Digitalisierung nie dagewesene Freiheitsgerade für alle Beteiligten. Ein Anbieter, der die Anforderungen seiner Kunden, Zielbranchen und Partner nicht genau kennt, dürfte kaum Chancen haben, sich in diesem Markt auf Dauer zu behaupten.

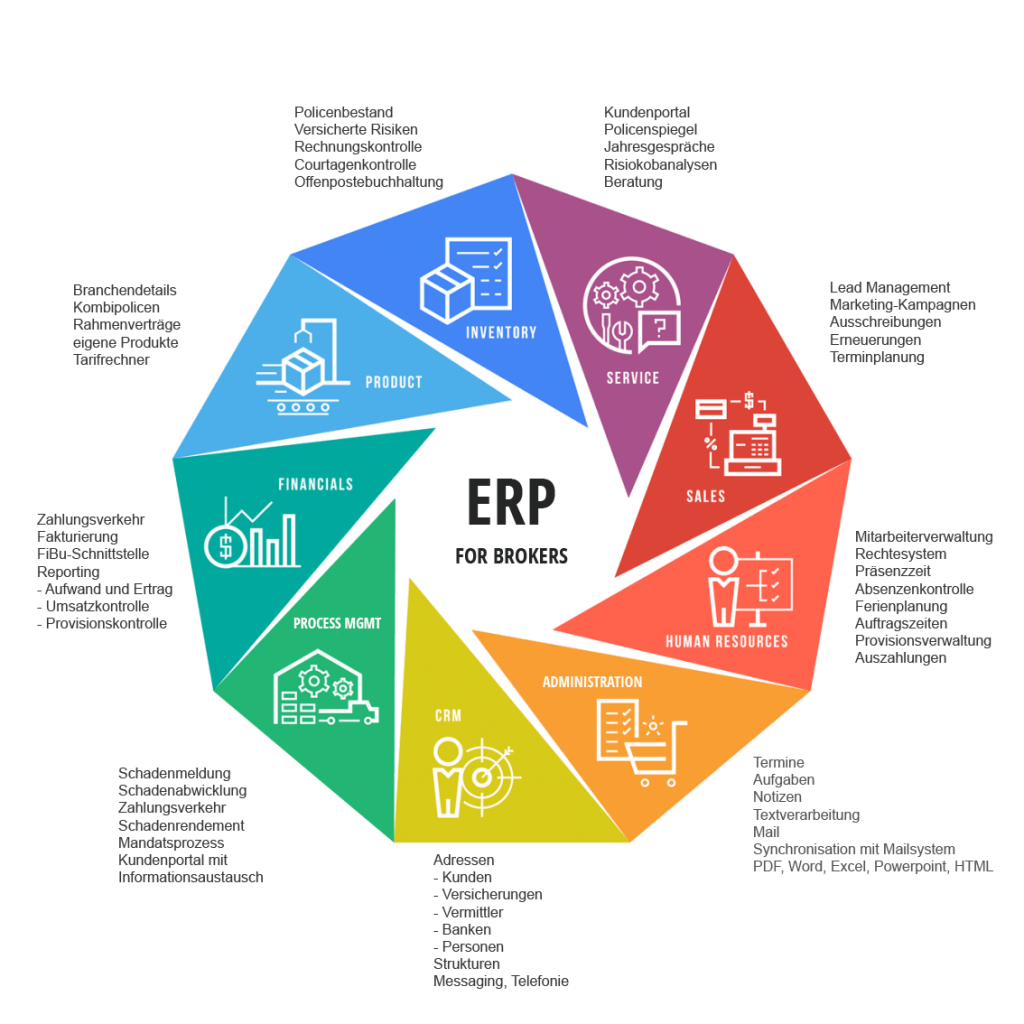

ERP für Versicherungsbroker

ERP Systeme gibt es für jede Branche. Sie berücksichtigen jewels deren spezifische Gegebenheiten. Während in der Industrie der Begriff ERP verbreitet ist, verwenden Banken und Versicherungen eher die Bezeichnung Kernsysteme.

BrokerStar by WMC ist ein speziell auf die Bedürfnisse von Versicherungs‑, Allfinanzbrokern und kleinen Versicherungen ausgelegtes ERP System. Es verfügt über alle wesentlichen Funktionsbereiche im Alltag des Brokers. Zudem werden viele Schnittstellen zu weiteren Programmen wie Finanz- und Lohnbuchhaltung sowie führenden Branchenapplikationen wie Sobrado, brokerbusiness.ch, One Broker, 3C u.a. angeboten

Funktionsumfang des Broker-ERP BrokerStar by WMC

Quelle: IT-Matchmaker.news – 31.01.2020 –

ERP als Enabler der digitalen Transformation –

Vortrag Dirk Bingler

Dirk Bingler engagiert sich seit 2014 im Arbeitskreis ERP des Verbands Bitkom. Seine Themen sind die Zukunft von ERP-Systemen sowie deren Auswirkung auf die Digitalisierung. Er verfügt über 20 Jahre Erfahrung im internat. Umfeld bei der Siemens AG. Seit 2011 ist er Sprecher der GUS Group.

Dirk Bingler engagiert sich seit 2014 im Arbeitskreis ERP des Verbands Bitkom. Seine Themen sind die Zukunft von ERP-Systemen sowie deren Auswirkung auf die Digitalisierung. Er verfügt über 20 Jahre Erfahrung im internat. Umfeld bei der Siemens AG. Seit 2011 ist er Sprecher der GUS Group.

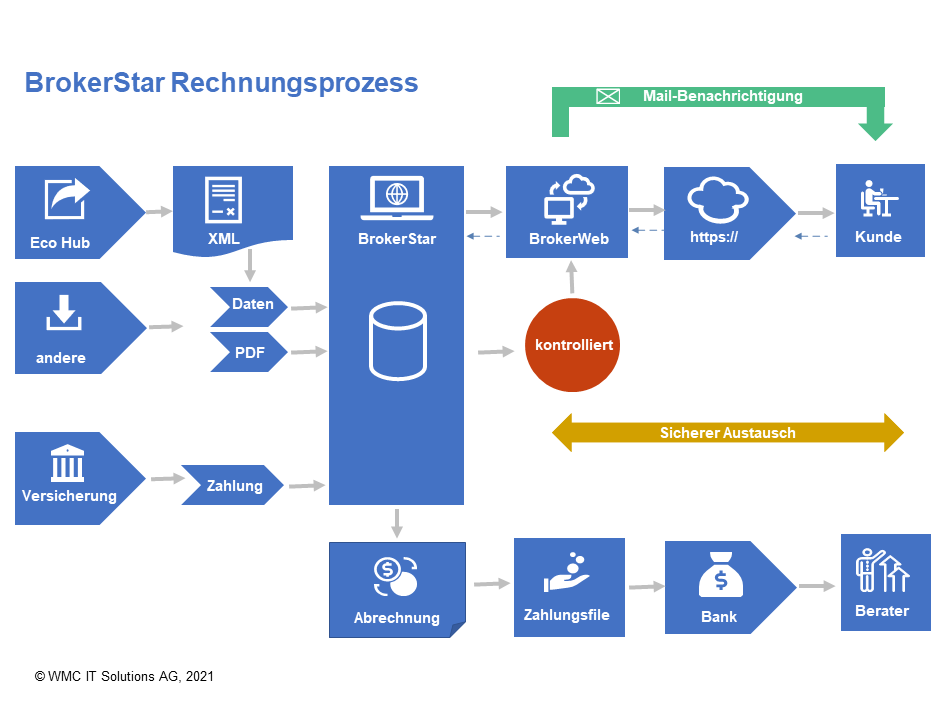

Nuovo processo di fatturazione 21

Il processo di fatturazione 21 comprende tutte le fasi che vanno dal controllo delle fatture e delle commissioni di intermediazione, alla consegna della fattura al cliente, alla liquidazione dell’intermediario e alla registrazione nei conti finanziari. Si possono scegliere diverse varianti in base alle esigenze

Ricevimento della fattura

Le fatture possono essere consegnate nei seguenti modi:

- Eco Hub / DXP

- One Broker

- Direttamente dall’assicuratore

- Ingresso manuale

Dati e XML

Si distingue tra dati strutturati e documenti. Un file XML può contenere sia dati che PDF. Entrambi sono memorizzati in modo completamente automatico in BrokerStar.

Controllo fatture

Per il controllo completamente automatico delle fatture dei premi, è necessario seguire una procedura fixin BrokerStar: Posizione di debito — Importazione — handling delle differenze

⇒ controllo delle commissioni

Notifica di posta elettronica

Una volta che la fattura è stata controllata e timbrata elettronicamente come “controllata”, il cliente riceve una notifica per scaricare la fattura in BrokerWeb.

BrokerWeb

Nel portale clienti, il cliente riconosce la nuova fattura, che può scaricare. In questo caso, non è necessario inviare la fattura per posta con la lettera di accompagnamento.

One Broker

Il processo di elaborazione automatica delle fatture può essere combinato con BrokerStar. La tecnologia più recente estrae i dati da diverse fonti.

Insediamento degli intermediari

Se ci sono intermediari con una richiesta di commissione, i regolamenti possono essere creati automaticamente e i pagamenti trasferiti direttamente all’e-banking.

Contabilità

BrokerStar tiene la contabilità degli articoli aperti. Con l’interfaccia FiBu, le transazioni rilevanti per la contabilità vengono trasferite direttamente ai programmi Sage o Abacus.

Sicheres Login

Die Mehr-Faktor-Authentifizierung ist eine Sicherheitsprozedur, bei der ein Anwender zwei unterschiedliche Merkmale bereitstellt, um sich zu identifizieren. Eines der Merkmale ist meist ein physischer Token, wie ein Sicherheitscode oder eine SMS.

Man spricht gerne von etwas, das „man hat“ und etwas, das „man weiss”. Ein typisches Beispiel für eine Zwei-Faktor-Authentifizierung sind ein QR-Code, während die PIN (persönliche Identifizierungsnummer) die dazugehörige Information bildet. Die Kombination beider macht es einer fremden Person schwieriger, auf Daten des Nutzers zuzugreifen.

Multi-Faktor-Authentifizierung für sicherere Verbindungen

Die Multi-Faktor Authentifizierung entspricht der Zwei Faktor-Authentifizierung, wobei verschiedene Tokens zur Anwendung kommen können. Damit kann der User wählen, welche Methode ihm am Besten zusagt. Moderne Sicherheitsprozesse bestehen oft aus einem Passwort und biometrischen Daten wie Fingerabdruck oder einer Stimmerkennung.

Einem Angreifer kann es etwa gelingen, einen einzelnen Authentifizierungs-Faktor zu knacken. So kann eine gründliche Suche im Umfeld des Opfers beispielsweise zum Fund eines Mitarbeiterausweises oder einer Benutzerkennung samt zugehörigem Passwort führen, die im Müll gelandet sind. Oder eine unachtsam entsorgte Festplatte enthält eine Passwortdatenbank. Wenn jedoch weitere Faktoren zur Authentifizierung erforderlich sind, steht der Angreifer vor mindestens einer weiteren Hürde, die er umschiffen muss.

Der Grossteil der heutigen Angriffe erfolgt über Internetverbindungen. Mehr-Faktor-Authentifizierung kann diese Distanzattacken weit weniger gefährlich machen, weil das reine Knacken des Passworts nicht mehr ausreicht, um Zugriff zu erhalten. Denn es ist sehr unwahrscheinlich, dass der Angreifer auch in den Besitz des physischen Geräts oder Codes gelangt, das mit dem Benutzer-Account verknüpft ist. Jeder zusätzliche Authentifizierungs-Faktor macht ein System also sicherer. Das liegt daran, dass die einzelnen Faktoren unabhängig voneinander sind. Sollte einer der Faktoren kompromittiert werden, betrifft das die anderen nicht.

BrokerStar und iOffice by WMC verwenden ab der Version 2.4 eine Multi-Faktor Authentifizierung.

Multi-Faktor Authentifizierung

Multi-Faktor Authentifizierung