Pour que la numérisation soit réussie…

Pour que la numérisation fonctionne, il faut une interaction sans faille de nombreux acteurs tels que l’organisme de normalisation (IG B2B), les fournisseurs de plateformes (EcoHub, Sobrado), les assureurs, les courtiers, les preneurs d’assurance, les banques, les partenaires logiciels (Sobrado, brokerbusiness, ch, one Broker, 3C Portail de prévoyance), les fournisseurs de logiciels tiers (programmes de comptabilité, téléphonie, messagerie).

Dans le cas d’une solution de courtage numérique, il ne suffit pas de créer un programme qui ne peut que reproduire les données des clients, des polices et des sinistres. Il faut de la coordination et beaucoup de travail de développement en commun avec les autres acteurs. Et enfin, tout doit être testé sous toutes les coutures. Et pourtant, avec le grand nombre d’acteurs, il y a toujours des cas qui n’ont pas été pensés et pris en compte, ou des changements de dernière minute. La numérisation est donc un processus dynamique et non la mise en place de connexions statiques.

rStar by WMC ist der Broker-Software, welche die meisten Kernprozesse unterstützt und damit den Digital Leadership unterstreicht. (Gemäss Publikation der IG B2B vom 24.03.2022)

WMC joue ici un rôle de pionnier en ce sens que la collaboration intensive avec les autres acteurs prend une grande part dans l’ensemble des développements. La proximité avec ces partenaires est un engagement à créer des processus sans rupture de média pour le courtier.

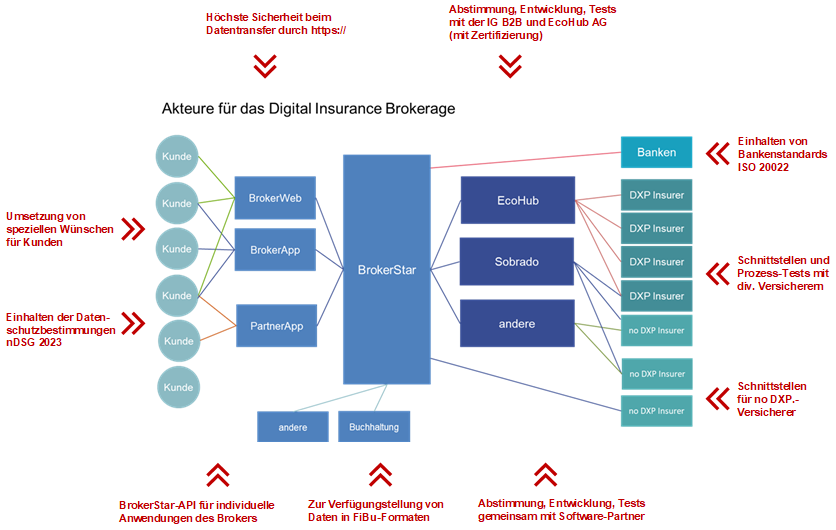

Digital Insurance Brokerage

by BrokerStar

BrokerStar offre une numérisation de bout en bout

à travers les programmes et les organisations

afin de permettre à toutes les personnes concernées de travailler dans le futur.

BrokerStar tient compte des normes en vigueur

ainsi que les conditions du marché et les besoins des clients.

Téléphoner avec BrokerStar / iOffice

La solution complète

En plus du logiciel de WMC, vous avez besoin, en tant que client, d’un raccordement téléphonique et d’une installation téléphonique 3CX. Celui-ci peut être installé chez vous ou chez un fournisseur de services téléphoniques. WMC propose la solution complète d’un seul tenant. Outre le confort et la grande fiabilité, vous bénéficiez d’une réduction considérable des frais de téléphone. La collaboration avec sipcall et le WMC existe depuis environ 20 ans.

Téléphoner avec BrokerStar et iOffice est disponible.

Il ne suffit pas de composer un numéro de téléphone dans le programme pour créer automatiquement la connexion. En cas d’appel entrant, le système reconnaît également un numéro enregistré et ouvre automatiquement une nouvelle fenêtre client. Pour l’instant, cette solution fonctionne exclusivement avec le système téléphonique 3CX, très répandu. Son faible coût fait de cette option utile un point fort.

Les trois composantes de la solution

1. Voice over IP (VoIP)

En Suisse, la téléphonie actuelle passera exclusivement par Internet à partir de 2019. De nouvelles méthodes permettent de reconnaître s’il s’agit de conversations ou de données. Dans la plupart des cas, toutes les communications sont transmises via le même raccordement.

2. Computer Integrated Telephony

Tout comme les données informatiques peuvent contenir un lien vers une page web ou une adresse e‑mail, des liens directs vers un numéro de téléphone sont également disponibles. En cliquant dessus, on se connecte directement au réseau téléphonique basé sur la VoIP ou via une installation téléphonique. Celui-ci peut se trouver n’importe où sur Internet.

3. La solution logicielle CTI

Les programmes de WMC comme BrokerStar ou iOffice ont intégré la téléphonie. Comme lien, il suffit d’un système téléphonique compatible. La connexion à un 3CX est disponible par défaut. Cette possibilité de connexion est également recommandée pour la téléphonie d’équipe. Des interfaces avec d’autres installations peuvent être créées si nécessaire.

Que signifie réellement la numérisation ?

La numérisation est le terme générique désignant la transformation numérique de la société et de l’économie. Ca désigne le passage du 20e siècle, marqué par les technologies analogiques, à l’ère de la connaissance et les innovations numériques

La numérisation est le développement social et économique le plus important de notre époque. Mais que signifient des termes tels que: changement numérique, transformation numérique ou disruption numérique?

De quelles compétences numériques aurons-nous besoin à l’avenir ? Que sont les modèles commerciaux numériques ?

Les entreprises et les organisations progressent à des rythmes différents dans la transformation numérique. Alors que les unes se contentent de numériser les processus commerciaux existants, les autres développent de manière proactive des concepts et des modèles commerciaux numériques. Le facteur décisif pour le succès de la numérisation est ce que l’on appelle le “degré de maturité numérique”. Il s’agit d’un instrument à 360 degrés basé sur la science, qui permet d’examiner tous les facteurs importants pour le changement.

La numérisation expliquée brièvement

Au cours des 20 dernières années environ, différentes technologies numériques (Internet mobile, intelligence artificielle, Internet des objets, etc.) se sont développées de manière drastique et sont passées d’une utilisation experte à une utilisation quotidienne. De la même manière que l’innovation de la machine à vapeur a transformé la société, le changement numérique a également un impact.

La numérisation est guidée par la technologie. Des innovations numériques voient le jour sur la base des technologies numériques développées : De nouveaux cas d’application poussés par des entreprises existantes et des start-ups avec du capital-risque. Cela conduit à des vitesses différentes. Alors que l’administration publique, par exemple, n’accepte souvent que des documents papier et travaille avec des dossiers, les marchés évoluent beaucoup plus rapidement. Entre-temps, tous les secteurs sont concernés par la numérisation. La numérisation influence également l’avenir des secteurs de la finance et de l’assurance. De nouvelles formes ne sont possibles que grâce aux technologies de la numérisation, qui continueront à se répandre à l’avenir.

La numérisation change l’avenir des professions traditionnelles. Les médecins seront à l’avenir de plus en plus soutenus par des applications de santé en ligne, notamment dans le domaine du diagnostic. Les services dans le domaine juridique (aujourd’hui principalement fournis par les avocats) seront complétés ou remplacés par des services numériques issus du domaine des Legal Tech. Et le terme Insuretech est déjà bien établi.

À l’avenir, la numérisation imposera de nouvelles exigences aux écoles, à la formation initiale continue dans tous les domaines. Il incombe à l’économie, aux associations et à la politique de préparer la société aux changements à venir.

Numérisation et entreprise

La numérisation a des conséquences pour les entreprises de toutes tailles. D’une part, les entreprises utilisent les technologies numériques pour numériser leurs processus commerciaux, c’est-à-dire pour optimiser et innover en matière de processus. Cela est également poussé par la transformation numérique et réalisé en partie par des start-ups. En ce qui concerne la numérisation, le défi pour les entreprises consiste à identifier les nouveaux besoins des clients, qui apparaissent en raison de la diffusion croissante des services et des applications numériques.

De plus, de nouveaux groupes cibles sont apparus avec les “natifs numériques”. Pour augmenter l’orientation client vers ces groupes cibles, les entreprises ont souvent besoin d’autres stratégies de marketing et de vente. L’action doit être adaptée pour réussir dans le changement numérique. Les entreprises doivent se poser la question suivante : Comment voulons-nous atteindre les clients demain ? Quel rôle jouent les nouvelles tendances ? Comment répondre aux besoins de plus en plus individuels de nos clients ?

Développement de processus et de procédures numériques : Abandon des dossiers papier par l’introduction de processus et de procédures dans l’entreprise, qui doivent être repensés de manière parfois radicale par la numérisation, comme le traitement des données générées au sein de l’entreprise, en rapport avec les activités d’une entreprise et chez les clients. Les données permettent de développer de nouveaux services et modèles commerciaux. La numérisation nous met tous au défi de changer et de nous adapter en permanence. Les avantages concurrentiels du passé ne sont plus que limités. Pour ce faire, les entreprises doivent accélérer la transformation numérique au sein de l’entreprise et augmenter leur “digital readiness”.

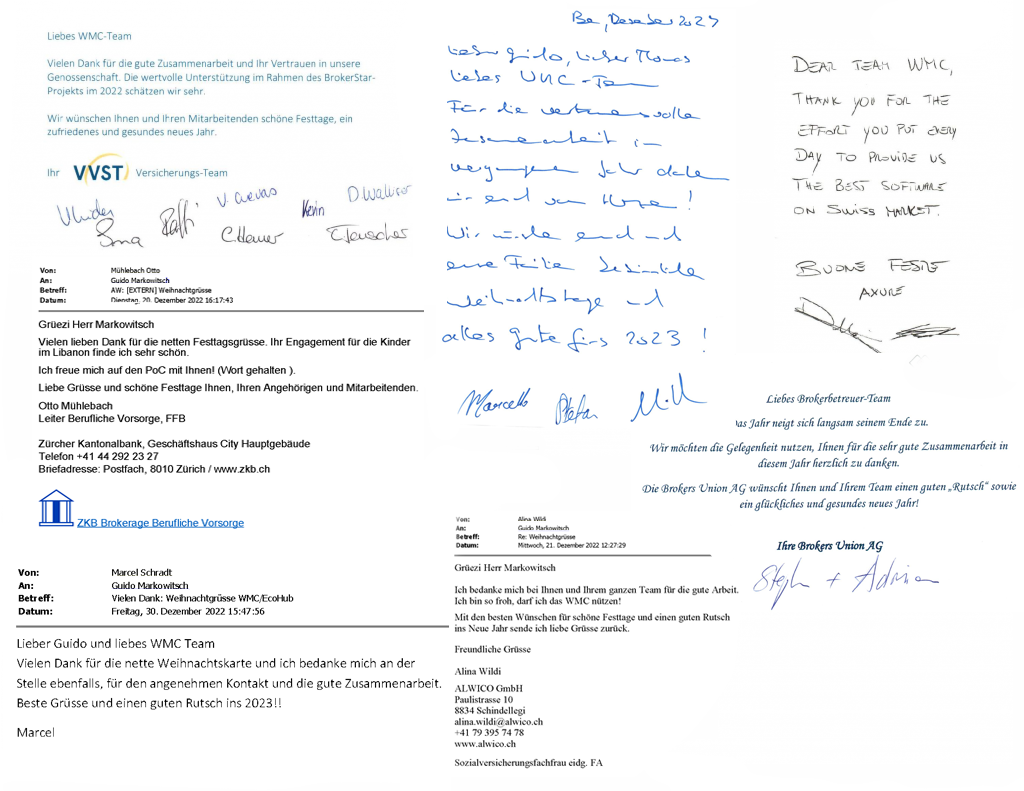

C’est bon à lire…

Suite à nos vœux de Noël, nous avons reçu un feed-back de nombreux clients et partenaires. En voici une petite sélection. Pour l’équipe du WMC, c’est un encouragement à être un partenaire loyal et fiable en 2023 également.

Le courtier de l’avenir

Le marché de l’assurance va connaître des changements massifs dans les années à venir. Marin Vlasec de la Pax a présenté dans son exposé au Forum des courtiers en assurances 2022 les exigences auxquelles devra répondre le courtier du futur. Il existe aujourd’hui un guide que WMC met à la disposition de tous les courtiers intéressés, avec l’aimable autorisation de la Pax.

Créer une valeur numérique pour le client

Le courtier en assurances est sous pression en raison des changements techniques et de la concentration dans le secteur. Les petits courtiers indépendants peuvent-ils s’affirmer face à une concurrence de plus en plus importante? Le succès du futur courtier dépend-il de ses compétences numériques?

1. La situation actuelle

Le paysage des courtiers est marqué par deux évolutions. D’une part, les grandes entreprises de courtage rachètent les plus petites. Cela réduit les possibilités des petits et moyens courtiers sur le marché. La pression sur eux augmente. D’autre part, la numérisation a un impact sur les offres et les voies d’accès aux clients professionnels et privés. Qu’est-ce que cela signifie pour l’avenir des petits groupes. La numérisation peut représenter un conflit d’objectifs — car elle modifie également les besoins des clients et la manière dont ils s’informent sur les offres. L’utilisation de moyens d’accès numériques pourrait par exemple entraîner le risque d’une diminution du contact personnel avec les clients. Ils s’informent déjà plus intensivement sur Internet et les médias sociaux qu’il y a quelques années.

2. Services de base d’un courtier en assurances

Les services de base d’un courtier en assurances peuvent se situer dans les domaines du conseil, de l’administration et du support, de la gestion des risques et des comparaisons. Grâce à ces services de base, le courtier en assurances crée une valeur ajoutée concrète pour les preneurs d’assurance. Il s’agit d’une simplification des services et des tâches, comme l’a montré le travail de recherche sur la mesure de la valeur du client.

- Conseil: Analyses de couverture et concepts, recommandations en matière de sécurité.

- Administration & support: Claims-Management, réponse aux demandes et partage d’informations.

- Gestion des risques: Identification et évaluation des risques.

- Comparaisons: Comparer les prix et les prestations, présenter les variantes de couverture.

3. Création de valeur numérique pour le client

Les études montrent que : Il existe ce que l’on appelle un écart de disponibilité chez les clients pour obtenir des offres numériques. Cela signifie que les services qui peuvent être utilisés sans grand effort sous forme numérique génèrent une valeur client égale ou supérieure à celle d’un dialogue analogique. Cet écart est plus ou moins prononcé selon qu’il s’agit de clients privés ou d’entreprises.

La disposition à la numérisation existe aussi bien chez les clients privés que chez les entreprises. Les clients privés sont toutefois plus enclins à obtenir des services par le biais de chats, d’applications et de plateformes web que les entreprises. Ces derniers sont moins disposés à être conseillés via des moyens d’accès numériques, car les offres destinées aux entreprises sont complexes et nécessitent beaucoup de conseils. La relation directe avec le client pendant le conseil reste donc très importante.

Chez les clients privés, il y a généralement un sain mélange des âges : les personnes plus âgées sont moins enclines à se numériser. Celui qui est actif dans le segment de la clientèle privée ne doit donc pas craindre que ses clients soient exclusivement des utilisateurs ultra-compétents en matière de numérique.

Dans le domaine de l’administration et de l’assistance les clients privés sont également plus enclins à obtenir le service via des voies d’accès numériques. La diffusion d’informations via une plate-forme numérique est avantageuse, car les preneurs d’assurance peuvent gagner du temps. Cela correspond à une valeur ajoutée — tout comme l’établissement comparaisons. Cela peut par exemple se faire rapidement et efficacement via un outil numérique comme Sobrado en combinaison avec un logiciel de courtage approprié. Pour les déclarations de masse salariale et les mutations standardisées, l’utilisation de canaux d’accès numériques s’est toutefois avérée judicieuse pour les entreprises clientes, car elle permet d’économiser du temps et de l’argent.

Conseil reste un domaine où la numérisation est peu pertinente. Les études ont montré, d’une part, que la fidélisation de la clientèle est très importante et qu’elle a une valeur significative dès le départ : Cela signifie qu’elle ne se développe pas avec le temps mais qu’elle est pertinente dès le premier entretien avec le client. L’entretien direct reste extrêmement important, car l’interaction permet de transmettre la confiance avec plus de force.

La confiance est également extrêmement importante pour l’évaluation des risques : c’est pourquoi il vaut la peine de miser en premier lieu sur le contact analogique pour les deux types de clients dans le cadre Gestion des risques .

4. Résumé : où miser sur la numérisation – et où ne pas le faire

Pour les clients privés: Le courtier en assurances sera à l’avenir un fournisseur de plateformes avec un accès sélectif, contrôlé par le client, à un conseil personnalisé. Le client final doit pouvoir choisir le mode d’accès numérique au conseil. Celui-ci devrait avoir lieu en premier lieu dans une situation de face-à-face. Cela permet d’instaurer la confiance. Le conseil ne doit toutefois pas nécessairement se faire de manière analogique. Il est possible de recourir à des logiciels qui le permettent dans l’espace numérique.

Pour les clients d’entreprise: Le courtier en assurances est un résolveur de problèmes et devrait proposer des services fortement individualisés dans les domaines du Conseil et Risk-Management . Des rapports intelligents le soutiennent dans cette tâche. Pour Administration et comparaisons il peut recourir à des outils numériques et créer ainsi efficacement de la valeur pour les entreprises clientes.

Quellen: Pax Versicherungen, 2022; The Broker 2022

Reporting dans BrokerStar

Le terme Reporting englobe tous les types d’évaluations, qu’il s’agisse de listes ou de graphiques, et quel que soit leur format.

Dans l’article suivant, nous expliquons comment le système de reporting est structuré dans BrokerStar.. Nous examinons les aspects techniques et les aspects liés aux licences et présentons les différentes possibilités.

1. Le système de reporting de BrokerStar

2. Standard‑, Individual‑, Ad Hoc-Reports

3. Formats de fichiers

4. Services

1. Le système de reporting de BrokerStar

BrokerStar utilise un outil dit de Business Intelligence (BI), TIBCO Jaspersoft. Cette technologie très répandue permet de sélectionner et d’afficher toutes les informations de la base de données. Les données peuvent être recomposées et mises en relation à volonté. En outre, les données peuvent être combinées avec des informations provenant d’autres sources de données externes.

2. Standard‑, Individual‑, Ad Hoc-Reports

Du point de vue de la licence, BrokerStar distingue différentes catégories :

Standardreports sont des évaluations statiques, c’est-à-dire des listes différentes, qui sont livrées en standard à tous les clients dans le cadre de l’étendue de la livraison dans BrokerStar. Ces évaluations pourront être personnalisées graphiquement pour le courtier à partir de 2022.

Individualreports sont des évaluations individuelles, réalisées spécialement pour le courtier à la demande du client. Elles ne sont pas livrées comme standard à d’autres courtiers et sont payantes.

Ad Hoc-Reports sont des évaluations qui sont généralement créées par le courtier lui-même. Cela nécessite un certain savoir-faire comparable à la création de tableaux Excel plus complexes. Bien entendu, des rapports ad hoc peuvent également être établis par WMC. Un autre service consiste en la transmission de connaissances, par exemple sous forme de formation. Comme TIBCO Jaspersoft est un produit standard, il existe différentes possibilités de formation sur Internet ou par des prestataires tiers.

3. Formats de fichiers

Les rapports de BrokerStar peuvent en principe être édités dans tous les formats de fichiers disponibles. Les plus importants sont le PDF/A (PDF légalement archivable et non modifiable), Excel, Word, Powerpoint ou HTML. Les rapports standard sont en général édités au format PDF. Mais il existe également des exportations Excel génériques pour un traitement ultérieur propre. Pour la sortie au format Word, un détour par une conversion automatique du PDF en un fichier Word est proposé en option.

D’un point de vue technique, TIBCO Jaspersoft propose cinq niveaux différents (levels):

- Niveau 1 : rapports statiques utilisant une bibliothèque de rapports intégrée

- Niveau 2 : Rapports guidés avec interactivité simple, planification, sécurité et distribution automatique.

- Niveau 3 : rapports et tableaux de bord hautement interactifs en utilisant le serveur de rapports

- Niveau 4 : Rapports ad hoc en libre-service via un serveur BI

- Niveau 5 : Exploration de données en libre-service par rapport à un Data Mart en utilisant un serveur de BI

4. Service

Inclus dans l’abonnement :

- Tous les rapports standard

Services supplémentaires payants

- Adaptations individuelles aux rapports standard -> Rapports individuels

- Rapports individuels. Dashboards, Cockpits, Ad Hoc-Reports

- Formation

Licences

- Tous les rapports à partir du niveau 2 nécessitent la licence du module MIS

Jaspersoft

Analysis with BI

Five Levels

Standardreports 2022

ERP und Digitalisierung

Moderne ERP-Systeme als Basis der Transformation

Integrieren ERP-Systeme die Bausteine der Digitalisierung, werden sie zur Basis der digitalen Zukunft. Ein ERP-System stellt in einem Unternehmen die „Single Source of Truth“ dar, es liefert die dazu nötigen Daten und Services, es sichert die Geschäftsprozesse, es bereitet Entscheidungen vor oder trifft sie sogar selbst, es trägt die Betriebswirtschaft der digitalen Transformation, es agiert auf den digitalen Plattformen und es bildet neue Geschäftsmodelle ab.

Lire la vidéo

Definition eines ERP (Enterprise Resource Planing) Systems

Das ERP-System verknüpft die Stamm- und Bewegungsdaten eines Unternehmens und führt die logistischen, betriebswirtschaftlichen und kaufmännischen Informationen zusammen. Zur Interpretation dieser Daten liefert das ERP-System deren Kontext. Zur Integration in interne und externe Plattformen wirkt es als Drehscheibe und stellt seine Funktionen als Services bereit. Bei den Geschäftsprozessen garantieren ERP-Systeme die Sicherheit der Ergebnisse und der Daten. Angesichts der zunehmende Vernetzung müssen sie höchste Sicherheitsstandards erfüllen.Regelmäßige Auditings prüfen die Authentifizierung, Rechteverwaltung und Verschlüsselung der Systeme.

Bei der Automatisierung und dem Vorbereiten von Entscheidungen nutzen ERP-Systeme künstliche Intelligenz. Die Daten umfassen Transaktionen, Kundeninformationen, und sie reichen bis hin zu sozialen Medien und Sensorinformationen aus dem Internet der Dinge. Ein adaptiver Regelkreis sorgt dafür, dass die Modelle und Algorithmen ständig dazulernen.

Von der Vernetzung zur Betriebswirtschaft der Digitalisierung

Das ERP-System trägt die Betriebswirtschaft der digitalen Transformation und sorgt dafür, dass sich der Umbau des Unternehmens finanziell rechnet. Sämtliche Abläufe richtet das ERP-System an den wirtschaftlichen Zielen des Unternehmens aus. Es verbindet die Warenflüsse und die Werteflüsse, kalkuliert Aufträge und bewertet ihre Rentabilität, und es plant Produktion, Distribution und Verkauf. Von den Stammdaten über Produkte und Services schafft dieses System eine Schnittstelle zu den Kunden und ihren Aufträgen.

Auf den digitalen Plattformen agiert ein ERP-System als Repräsentanz des Unternehmens, stellt seine Funktionen als Service bereit und integriert dazu Services aus den digitalen Plattformen. In der Supply Chain steuert es sämtliche Prozesse über Unternehmensgrenzen hinweg.

Geht es um neue Geschäftsmodelle, steuert und integriert das ERP-System die Abläufe. Es schafft die Basis für das Personalisieren von Produkten und Services. Im Dienstleistungsbereich optimieren Smart Services die Disposition wichtiger Aufgaben. Weitere Dienste umfassen die vorausschauende Arbeiten und die Steuerung von wichtigen Prozessen. Dies trifft im Dienstleistungsbereich ebenso zu wie in der Produktion.

Insgesamt bleiben ERP-Systeme auch weiterhin ein zentraler Bestandteil der IT-Landschaft. Zukunftsorientierte ERP-Anbieter haben bereits begonnen, ihre Systeme an die Anforderungen der digitalen Arbeitswelt anzupassen. Dieser Prozess dürfte sich in den kommenden Jahren rapide fortsetzen. Ein intensiver kontinuierlicher Dialog zwischen ERP-Anbietern, Anwendern und Marktbegleitern ist dabei wichtig. Durch die weltweite Vernetzung von Systemen und Abläufen eröffnet die Digitalisierung nie dagewesene Freiheitsgerade für alle Beteiligten. Ein Anbieter, der die Anforderungen seiner Kunden, Zielbranchen und Partner nicht genau kennt, dürfte kaum Chancen haben, sich in diesem Markt auf Dauer zu behaupten.

ERP für Versicherungsbroker

ERP Systeme gibt es für jede Branche. Sie berücksichtigen jewels deren spezifische Gegebenheiten. Während in der Industrie der Begriff ERP verbreitet ist, verwenden Banken und Versicherungen eher die Bezeichnung Kernsysteme.

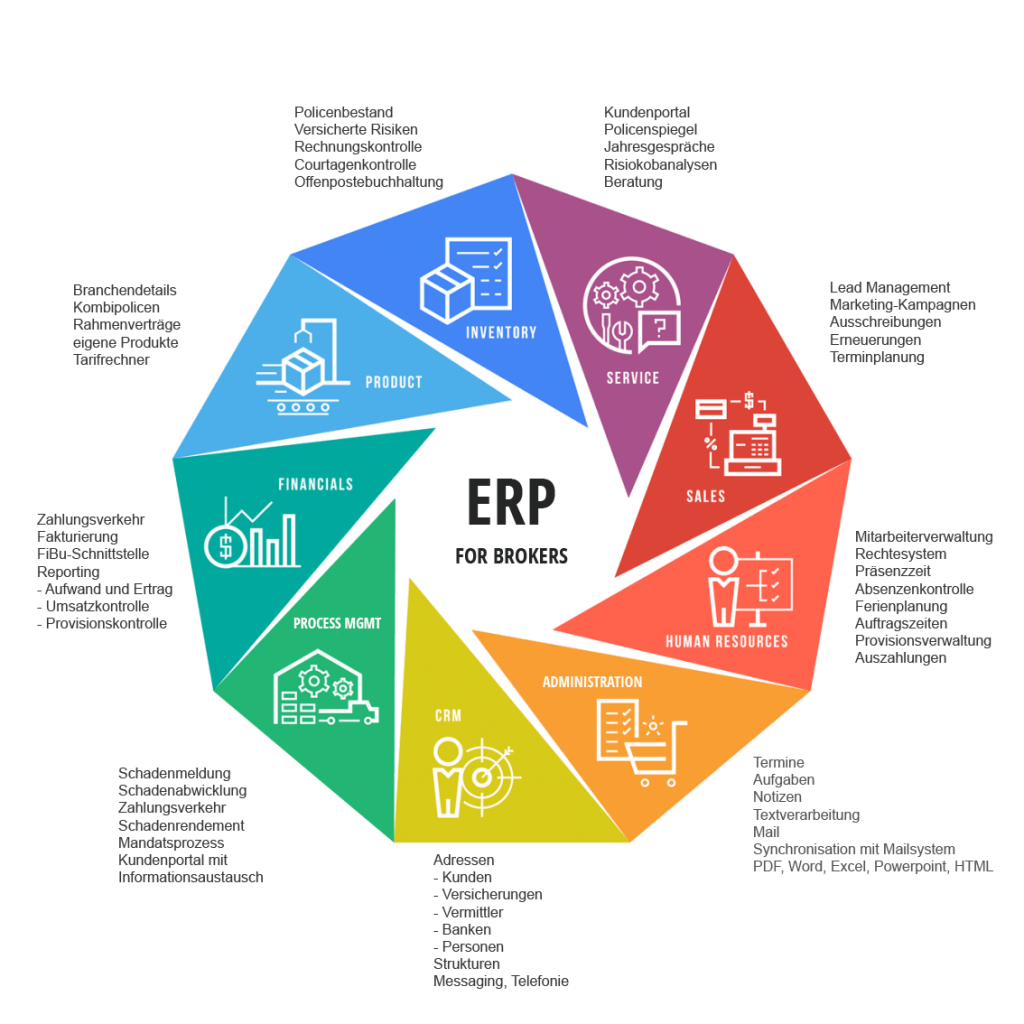

BrokerStar by WMC ist ein speziell auf die Bedürfnisse von Versicherungs‑, Allfinanzbrokern und kleinen Versicherungen ausgelegtes ERP System. Es verfügt über alle wesentlichen Funktionsbereiche im Alltag des Brokers. Zudem werden viele Schnittstellen zu weiteren Programmen wie Finanz- und Lohnbuchhaltung sowie führenden Branchenapplikationen wie Sobrado, brokerbusiness.ch, One Broker, 3C u.a. angeboten

Funktionsumfang des Broker-ERP BrokerStar by WMC

Quelle: IT-Matchmaker.news – 31.01.2020 –

ERP als Enabler der digitalen Transformation –

Vortrag Dirk Bingler

Dirk Bingler engagiert sich seit 2014 im Arbeitskreis ERP des Verbands Bitkom. Seine Themen sind die Zukunft von ERP-Systemen sowie deren Auswirkung auf die Digitalisierung. Er verfügt über 20 Jahre Erfahrung im internat. Umfeld bei der Siemens AG. Seit 2011 ist er Sprecher der GUS Group.

Dirk Bingler engagiert sich seit 2014 im Arbeitskreis ERP des Verbands Bitkom. Seine Themen sind die Zukunft von ERP-Systemen sowie deren Auswirkung auf die Digitalisierung. Er verfügt über 20 Jahre Erfahrung im internat. Umfeld bei der Siemens AG. Seit 2011 ist er Sprecher der GUS Group.

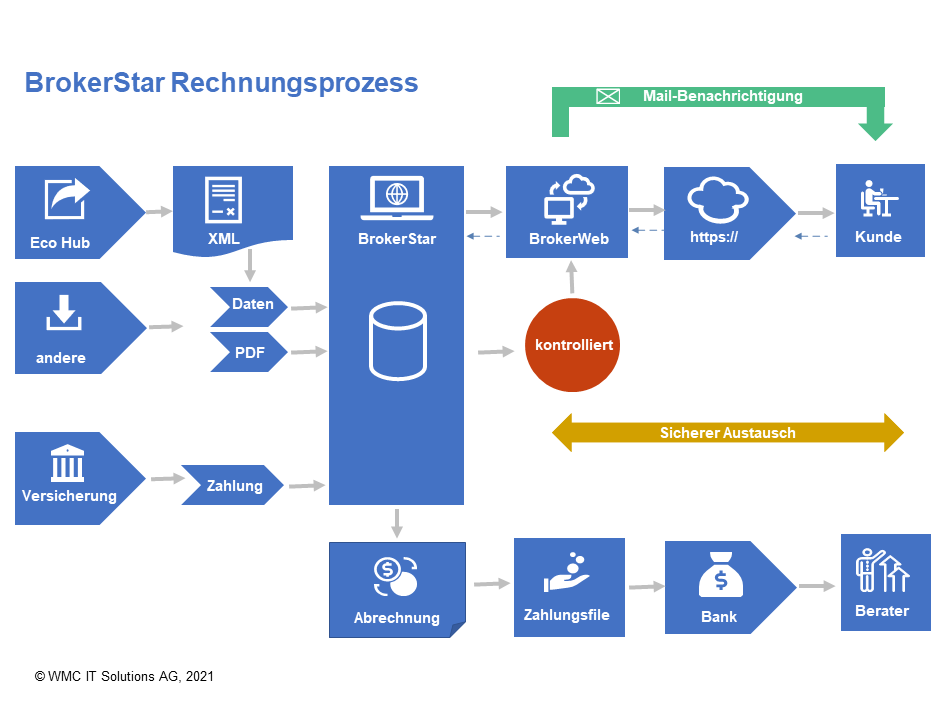

Nouveau processus de facturation 21

Le processus de facturation 21 comprend toutes les étapes du contrôle des factures et des frais de courtage, de la livraison de la facture au client, du règlement de l’agent et de la comptabilisation dans la comptabilité financière. Différentes variantes peuvent être choisies en fonction des besoins.

Réception de la facture

Les factures peuvent être livrées de la manière suivante:

- Eco Hub / DXP

- One Broker

- Directement par l’assureur

- Entrée manuelle

Données et XML

Une distinction est faite entre des données structurées et des documents. Un fichier XML peut contenir à la fois des données et bien des PDF. Les deux sont stockés de manière automatisée dans BrokerStar.

Contrôle des factures

Pour le contrôle entièrement automatique des factures de primes, une procédure fixe doit être suivie dans BrokerStar: Position débitrice — Saisie- Traitement des différences

⇒ contrôle des courtages

Notification par E‑mail

Une fois que la facture est vérifiée et qu’elle porte le cachet électronique “vérifié”, le client reçoit une notification lui permettant de télécharger la facture dans BrokerWeb.

BrokerWeb.

Dans le portail client “BrokerWeb”, le client reconnaît la nouvelle facture, qu’il peut télécharger. Dans ce cas, il n’est pas nécessaire d’envoyer la facture par la poste avec la lettre d’accompagnement.

One Broker

Le processus de traitement automatisé des factures peut être combiné avec BrokerStar. Les dernières technologies permettent d’extraire des données de différentes sources.

Règlement pour Intermédiaire

Si des intermédiaires ont une créance de commission, les décomptes peuvent être créés automatiquement et les paiements transférés directement à l’e-banking.

Comptabilité

BrokerStar tient une comptabilité des postes ouverts. Grâce à l’interface FiBu, les transactions comptables sont transférées directement dans les programmes Sage ou Abacus.

login sécurisé

L’authentification multi-facteurs est une procédure de sécurité dans laquelle un utilisateur fournit deux caractéristiques différentes pour s’identifier. L’une des caractéristiques est généralement un jeton physique, comme un code de sécurité ou un SMS

On parle volontiers de quelque chose que “l’on a” et de quelque chose que “l’on sait”. Un exemple typique d’authentification à deux facteurs est un code QR, tandis que le PIN (numéro d’identification personnel) constitue l’information associée. La combinaison des deux rend plus difficile l’accès aux données de l’utilisateur par une personne étrangère.

Authentification multi-facteurs pour des connexions plus sécurisées

L’authentification multi-facteurs correspond à l’authentification à deux facteurs, mais différents jetons peuvent être utilisés. L’utilisateur peut ainsi choisir la méthode qui lui convient le mieux. Les processus de sécurité modernes se composent souvent d’un mot de passe et de données biométriques telles que les empreintes digitales ou la reconnaissance vocale.

Un attaquant peut par exemple réussir à craquer un seul facteur d’authentification. Une recherche approfondie dans l’environnement de la victime peut par exemple conduire à la découverte d’un badge d’employé ou d’un identifiant d’utilisateur et de son mot de passe qui ont été jetés à la poubelle. Ou encore, un disque dur jeté par négligence contient une base de données de mots de passe. Mais si d’autres facteurs sont nécessaires pour l’authentification, l’attaquant est confronté à au moins un autre obstacle qu’il doit contourner.

La majorité des attaques actuelles se font par le biais de connexions Internet. L’authentification multi-facteurs peut rendre ces attaques à distance beaucoup moins dangereuses, car le simple fait de craquer le mot de passe ne suffit plus pour obtenir l’accès. En effet, il est très peu probable que l’attaquant entre également en possession de l’appareil physique ou du code associé au compte de l’utilisateur. Chaque facteur d’authentification supplémentaire rend donc un système plus sûr. Cela s’explique par le fait que les différents facteurs sont indépendants les uns des autres. Si l’un des facteurs est compromis, les autres ne le sont pas.

BrokerStar et iOffice by WMC utilisent une authentification multi-facteur à partir de la version 2.4.

Multi-Faktor Authentifizierung

Multi-Faktor Authentifizierung